Mise à jour: mi-décembre 2025

📌 À RETENIR AVANT DE LIRE TOUT LE RESTE

💡 Le dollar n’est pas une spéculation. C’est une position stratégique.

Voici ce que vous allez découvrir :

– 📉 Pourquoi le dollar a chuté et ce que ça signifie.

– 📈 Les forces structurelles qui en font encore une valeur refuge.

– ⚖️ Les risques : taux, dette américaine, incertitudes politiques.

– 🌍 Pourquoi rester 100 % euro est une faiblesse stratégique.

– 🚀 Comment diversifier intelligemment votre portefeuille.

Cet article n’est pas une prédiction. C’est une grille de lecture pour anticiper.

Acheter des dollars maintenant?

La vraie question, c’est: allez-vous continuer à subir ou commencer à réfléchir comme un investisseur.

📉 Le dollar a chuté.

📈 L’or a monté.

🌍 L’euro tangue.

Et vous… vous hésitez encore à passer à l’action.

Voici ce que personne ne vous dit: acheter des dollars n’est pas un acte spéculatif. C’est une position stratégique, dans un monde où l’incertitude est devenue la norme.

Le dollar reste la monnaie de référence du système financier mondial:

✅ 80 % des échanges mondiaux

✅ Marchés obligataires américains parmi les plus liquides

✅ Actifs cotés en USD, matières premières, dettes émergentes

Et malgré ses faiblesses actuelles? Oui, malgré Trump, malgré les tensions, malgré les déficits… Le dollar reste incontournable.

Le problème n’est pas “faut-il acheter des dollars maintenant ?” Le problème, c’est:

👉 Êtes-vous capable de penser en devises?

👉 Diversifiez-vous réellement votre patrimoine?

👉 Ou êtes-vous encore 100% euro, exposé à une zone économique affaiblie, démographiquement vieillissante, énergétiquement dépendante ?

Le bon investisseur ne réagit pas. Il anticipe. Et ce que montre l’histoire, c’est que chaque crise redonne au dollar son rôle de valeur refuge.

Alors non, vous ne devez pas tout convertir en dollars aujourd’hui. Mais vous devez comprendre que rester 100 % euro, c’est comme traverser l’Atlantique avec une seule rame.

Vous voulez gagner en 2026 et après? Votre monnaie ne doit pas être une religion. Elle doit être un outil. Et votre portefeuille, un rempart. Pas une prière.

Le dollar américain : faiblesse passagère ou opportunité stratégique ?

En tant qu’investisseur, vous l’avez constaté : le dollar américain n’a pas connu sa meilleure année face à l’euro. Et vu l’importance de Wall Street et du marché obligataire américain dans l’économie mondiale, il est fort probable que votre portefeuille contienne des actions ou des obligations libellées en dollar. La baisse de ce dernier a donc pesé négativement sur vos rendements une fois convertis en euro.

Il est donc naturel que vous vous interrogiez : quelles sont les perspectives du billet vert ? Est-il encore pertinent d’y investir autant ? Faut-il profiter de sa faiblesse pour renforcer ses positions ? Le dollar est-il passé de héros à zéro ?

Dollar faible : un constat indéniable

Comparer deux devises revient toujours à évaluer laquelle est forte et laquelle est faible. Or, ces derniers mois, le billet vert n’a cessé de perdre du terrain face à de nombreuses monnaies. Depuis janvier 2024, il est même devenu la devise la plus faible du G10. Un contraste saisissant, quand on se souvient qu’il dominait encore récemment la scène internationale.

Sa force passée avait un effet d’auto-renforcement : elle incitait de plus en plus d’Européens à investir aux États-Unis, tandis que les Américains se détournaient des marchés étrangers.

Les raisons de cette faiblesse

Deux explications principales :

- Les banques centrales. En 2025, la Fed a abaissé ses taux directeurs de 1,25% au total, moins que la BCE qui a procédé à onze baisses cumulant 2,35%. Les investisseurs anticipent donc une poursuite du cycle de baisse des taux aux États-Unis, alors qu’il semble terminé en zone euro. Résultat : l’écart de taux futur entre dollar et euro (actuellement 2,10% en faveur des États-Unis) se réduit, rendant le billet vert moins attractif.

- Le facteur Trump. Sa tendance à intervenir dans les affaires de la Fed, notamment vis-à-vis de son président Jerome Powell, fragilise la confiance des investisseurs. Sa versatilité politique mine l’image du dollar comme valeur refuge.

On pourrait ajouter un troisième facteur : l’endettement colossal des États-Unis (124% du PIB). Mais ce problème n’est pas nouveau et n’a pas empêché par le passé le dollar de s’apprécier.

Le pire depuis 2017

Historiquement, le dollar offrait aux investisseurs européens un petit bonus après conversion. Aujourd’hui, c’est l’inverse : 2025 est la pire année depuis 2017 sur ce plan. La confiance s’érode, et certains ne considèrent plus le dollar comme une valeur refuge.

Ne pas sous-estimer le billet vert

Le dollar peut encore baisser face à l’euro, certes. Mais l’inverse est tout aussi possible. À mes yeux, l’essentiel de la correction est derrière nous. Pourquoi ? Parce que le dollar se rapproche de sa valeur d’équilibre. Pour qu’il continue à chuter, il faudrait de nouvelles raisons fortes — que je ne vois pas à ce stade.

D’ailleurs, rien ne garantit que la BCE ne reprendra pas ses baisses de taux. La faiblesse du dollar réduit notre inflation importée, notamment sur l’énergie. Ajoutez la mollesse de la demande et la concurrence accrue des produits asiatiques à bas prix, et vous obtenez un contexte où la BCE pourrait se donner plus de marge de manœuvre.

Quoi qu’il en soit, l’écart de taux reste favorable au dollar. Fin octobre 2024, le rendement des obligations américaines à 10 ans dépassait de 1,45% celui des obligations européennes. De quoi continuer à attirer les capitaux.

Une faiblesse qui profite aux États-Unis

Pour les exportateurs américains, un dollar plus faible est une bénédiction.

Les entreprises opérant à l’étranger voient leur chiffre d’affaires gonfler une fois converti en dollars.

Ajoutez à cela la réforme fiscale de Trump, un crédit abondant et bon marché, et une économie qui affiche encore 3,8% de croissance : le cocktail attire les investisseurs étrangers vers les marchés américains.

Pourquoi se poser la question d’acheter des dollars?

Acheter des dollars US a toujours été l’investissement de référence par excellence.

Le billet vert (USD) est la pierre angulaire du système financier international.

Les gens qui achetent des dollars le font parce que cette devise permet de quasiment tout payer quasiment partout.

Le dollar est aussi LA valeur de référence pour les réserves mondiales de devises.

C’est aussi la monnaie dans laquelle sont exprimés les prix de la plupart des matières premières.

Enfin, last but not least, le marché obligataire américain est un des plus liquides du monde.

On comprend aisément que pour toutes ces raisons les investisseurs continuent à acheter des dollars US lorsque la situation économique se dégrade, lorsque la panique s’installe ou, paradoxalement, quand la situation promet de s’améliorer.

La question est donc bien: faut il acheter des dollars maintenant?

Les gestionnaires de portefeuilles internationaux qui cherchent à mettre leurs capitaux en sécurité vont acheter des dollars us en souscrivant traditionnellement aux emprunts de l’État américain, la première économie mondiale.

Le paradoxe est que le dollar est aussi the place to be lorsque la situation économique commence à s’améliorer.

Dans ce cas, les investisseurs professionnels vendent leurs obligations de l’État américain pour acheter des dollars us via les actions américaines.

Le dollar américain, qui reste la monnaie de référence du système financier mondial, a surtout connu des difficultés en 2020, perdant des couleurs face à l’euro comme face à la plupart des autres devises de la planète.

Un mouvement qui n’a pas été sans conséquences pour l’économie mondiale et les investisseurs.

Depuis lors, et surtout depuis la guerre en Ukraine, la parité Euro Dollar a fondamentalement changé.

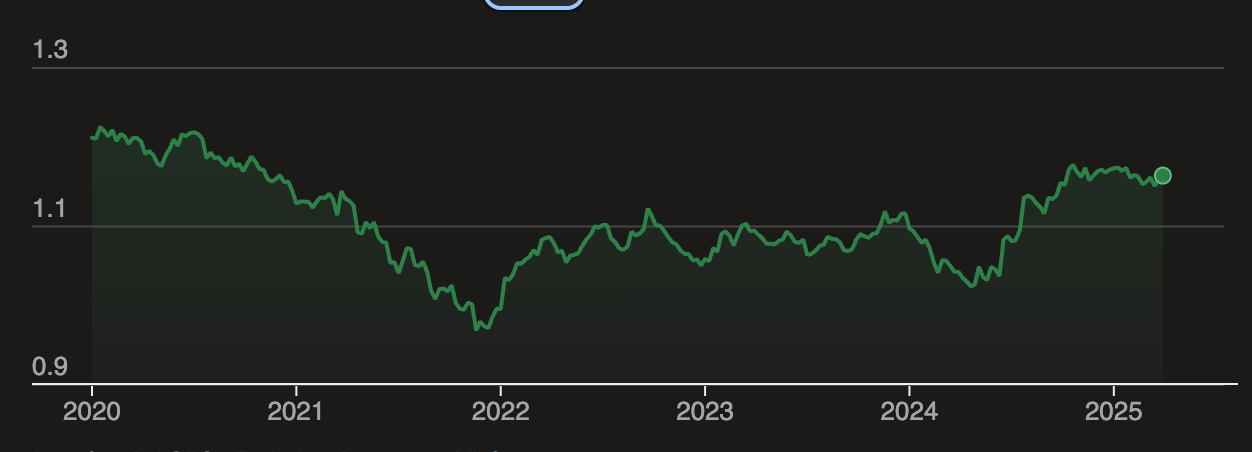

La parité Euro-Dollar entre 2020 et 2025

Parité Euro-Dollar

Le dollar américain a été en effet en plein essor.

Ayant débuté 2020 surévalué face à l’euro comme à bien d’autres devises, le billet vert s’est encore renforcé au plus fort de la pandémie, au titre de valeur-refuge.

La suite a été plus inattendue.

Finalement, en 2020, le dollar a vu sa valeur baisser de 8,3% par rapport à l’euro.

Et par rapport à plusieurs autres devises, cela n’a pas été plus glorieux.

Bref, Goliath, une fois encore, a été malmené par (plusieurs) David.

La cause en était, principalement, la forte baisse des taux obligataires aux États-Unis.

Fin 2019, les taux des emprunts sur 10 ans de l’État américain étaient encore de près de 2%.

Début 2021, ils sont inférieurs à 1%.

Dans la zone euro les taux ont aussi baissé, mais moins fortement: de +0,3% à -0,3%.

La crise sanitaire a joué un rôle non négligeable dans la forte baisse des taux obligataires américains.

Lorsqu’elle a éclaté, les investisseurs se sont rués sur les valeurs refuge et ont commencé à acheter des dollars US via les obligations américaines, ce qui fait monter les cours, et baisser les rendements de ces emprunts.

À quoi se sont ajoutées les interventions des banques centrales un peu partout dans le monde.

On a vu apparaître d’importantes mesures de soutien économique et les marchés ont été inondés de liquidités qui se sont dirigées en bonne partie vers les obligations américaines.

Résultat, l’écart de taux entre les obligations américaines et leurs équivalentes européennes a baissé de 1,7% fin 2019 à 1,2% fin 2020.

Profitant de la déferlante de liquidités fournie par les banques centrales, sûrs de disposer d’un financement bon marché pour les années à venir et encouragés par l’annonce de vaccins efficaces, les investisseurs ont retrouvé leur appétit pour le risque.

Acheter des dollars US a été délaissé au profit de devises plus risquées et donc plus rémunératrices, mais aussi face à l’euro, malgré des taux d’intérêt obligataires négatifs en Europe.

Début 2021, acheter des dollars US se réalise à 1,23 USD pour 1 EUR.

Le cours du dollar US était, de ce fait, proche de sa juste valeur.

La guerre en Ukraine a tout changé: la parité euro dollar n’était plus la même!

Le cours du dollar US impacte les marchés

D’abord parce qu’une bonne part des actifs financiers de la planète sont libellés en USD, ou liés à son évolution.

C’est le cas des matières premières, dont les cours ont tendance à s’ajuster au cours du dollar US.

Ensuite, parce que certains actifs, comme la dette des pays émergents, ont pour référence des actifs américains.

Personnellement, j’ai toujours investi le plus gros de mon portefeuille à l’extérieur de la zone euro.

Les raisons de la défiance des investisseurs à l’égard de l’euro sont nombreuses.

Il y a évidemment le fait que les taux directeurs se sont stabilisés plus rapidement aux USA que dans la zone euro.

Les perspectives économiques sont particulièrement maussades dans la zone euro, davantage affectée par la guerre en Ukraine, par les craintes d’une augmentation des prix de l’énergie, par la réelle possibilité de pénuries d’hydrocarbures, et par les incertitudes créées par la politique menée par Trump.

En outre, la balance commerciale européenne ne cesse de se dégrader (celle de l’Allemagne est tombée en déficit en mai 2024 pour la première fois depuis 1991).

L’essor de la voiture électrique change également nos rapports avec la Chine, qui exportera bientôt vers l’Europe plus de véhicules qu’elle n’en importe.

Les choix pour la Banque Centrale Européenne sont dès lors très difficiles.

La baisse du dollar: une tendance durable

Depuis la fin des années 1970 et l’abandon de la convertibilité du dollar en or, la monnaie américaine suit donc une trajectoire baissière à long terme.

Ce phénomène pourrait perdurer, surtout si les autorités américaines optent pour une politique de change plus souple afin de stimuler leurs exportations.

Cependant, une dépréciation brutale est peu probable, car elle provoquerait la fuite des investisseurs étrangers et une hausse vertigineuse des taux d’intérêt américains. Un scénario peu envisageable, car les États-Unis dépendent des capitaux étrangers pour financer leur déficit budgétaire. La flexibilité reste donc limitée.

Rassurez-vous

Pour les investisseurs, la conséquence d’une chute brusque du dollar—soit une augmentation des taux d’intérêt—ne serait guère favorable aux obligations en portefeuille, qui perdraient en valeur.

En revanche, cela offrirait des opportunités sur les nouvelles obligations à des taux plus compétitifs. Si la dépréciation du dollar devenait excessive, la Réserve Fédérale (Fed) interviendrait probablement en augmentant les taux pour contenir l’inflation et stabiliser la monnaie.

Ainsi, le scénario catastrophe d’un effondrement soudain reste avant tout hypothétique.

Cela souligne néanmoins l’importance d’un portefeuille diversifié, afin de limiter les risques liés à une exposition excessive à un actif unique, même considéré comme sûr, tel que les obligations d’État américaines.

Prévoir les taux de change est une tâche ardue et souvent imprévisible

Dans un contexte marqué par l’incertitude et l’imprévisibilité, la prudence est souvent la meilleure stratégie.

Voici pourquoi il pourrait être judicieux de patienter avant de prendre une décision quelconque.

1. L’imprévisibilité des politiques économiques

Sous la présidence de Donald Trump, les politiques économiques ont souvent été marquées par des décisions soudaines et des changements de cap imprévus.

Une dévaluation du dollar, par exemple, pourrait être envisagée pour stimuler les exportations américaines, mais les implications exactes de telles mesures restent difficiles à prévoir.

Attendre permettrait d’observer comment ces politiques se concrétisent et d’évaluer leur impact sur les marchés financiers.

2. Les fluctuations du marché des changes

Le marché des devises est extrêmement sensible aux annonces politiques et économiques.

Une décision inattendue ou un discours imprévu peut provoquer des variations importantes du taux de change.

En adoptant une approche attentiste, vous pourriez éviter d’investir à un moment où le dollar est surévalué ou sujet à une volatilité excessive.

3. Les incertitudes géopolitiques

Les tensions internationales, qu’elles soient liées à des conflits commerciaux ou à des crises diplomatiques, peuvent également influencer la valeur du dollar.

Ces facteurs externes, souvent imprévisibles, renforcent l’importance d’une stratégie d’investissement basée sur l’observation et l’analyse des tendances à long terme.

4. L’importance de la diversification

Plutôt que de concentrer vos investissements sur une seule devise, il peut être plus prudent de diversifier votre portefeuille.

Cela permet de réduire les risques associés aux fluctuations du dollar et de profiter des opportunités offertes par d’autres actifs ou devises.

Conclusion

En résumé, patienter et observer l’évolution des politiques économiques et des conditions du marché peut vous offrir une meilleure perspective pour investir dans le dollar.

Cette approche vous permet de prendre des décisions éclairées, basées sur des données concrètes et des tendances établies, plutôt que sur des spéculations ou des réactions impulsives.

Jusqu’où chutera le dollar ?

Je dois dire que la récente dépréciation du dollar m’interpelle.

En quelques mois, sa valeur a terriblement chuté face à l’euro, et ce n’est pas un cas isolé: cette baisse concerne aussi les principales devises mondiales. Cela a de quoi inquiéter, surtout pour les investisseurs internationaux qui subissent des pertes importantes. On se demande alors: que signifie vraiment cette tendance et où cela nous mène-t-il?

Le 2 avril, le jour que Donald Trump a surnommé « jour de la libération des États-Unis« , semble avoir marqué un tournant. Entre l’annonce de droits de douane et les escalades qui ont suivi, la confiance envers l’économie américaine a vacillé. Les menaces de destitution du président de la Fed, Jerome Powell, n’ont rien arrangé. Résultat? Beaucoup d’investisseurs ont fui le dollar, par crainte de ce qui pourrait suivre.

Cependant, je pense qu’il faut prendre du recul. La valeur d’équilibre estimée entre le dollar et l’euro est autour de 1,20 USD, et nous n’y sommes pas encore. Certes, l’incertitude est grande, mais on est loin des pics de 2008 où le taux dépassait 1,50 USD pour 1 EUR.

Parler de « surprise » pour qualifier la faiblesse actuelle du dollar relève presque de la litote. Il suffit de relire les prévisions bancaires d’il y a un an : sous Trump, le billet vert était censé s’apprécier nettement. Une preuve supplémentaire de l’extrême imprévisibilité du marché des changes.

Pourtant, je serais bien plus étonné de voir le dollar continuer à se déprécier d’ici fin 2026.

Pourquoi ?

Les prochaines baisses de taux de la Fed sont déjà intégrées dans les cours. Le marché n’attend plus de choc monétaire majeur.

Le déficit budgétaire américain ne va pas se réduire rapidement. Le style de gouvernance de Donald Trump ne laisse pas présager une politique d’austérité. Or, un déficit élevé implique une prime de risque, donc des taux d’intérêt plus élevés, ce qui soutient mécaniquement la devise.

L’économie américaine reste nettement plus dynamique que l’Europe. Cet écart de croissance continue de jouer en faveur du dollar.

En résumé, les conditions ne sont tout simplement pas réunies pour justifier une nouvelle forte baisse du billet vert. La surprise, désormais, serait qu’il continue de s’affaiblir.

Vers une stabilisation politique et économique ?

Il existe aujourd’hui plusieurs raisons de croire que le climat économique américain pourrait s’apaiser dans les mois à venir, et ce après une période particulièrement mouvementée. Le rythme auquel le président Donald Trump surprend les investisseurs pourrait ralentir, en grande partie en raison de la proximité des élections de mi-mandat, prévues pour l’automne 2026.

📊 Actuellement, le président bénéficie d’un contrôle simultané du Congrès (Chambre des représentants et Sénat), facilitant l’adoption de nouvelles lois. Mais cette dynamique pourrait basculer si son parti venait à perdre l’une des deux chambres. Dans ce contexte, il lui faudra solidifier le soutien de son électorat dans les 16 mois qui viennent.

✅ Pour maximiser ses chances, Donald Trump aura tout intérêt à renforcer la confiance des citoyens, notamment en :

Améliorant le climat des affaires

Clarifiant les politiques douanières

Soutenant l’économie et l’emploi

Cela paraît d’autant plus crucial lorsque l’on considère que près de 62% des Américains détiennent des actions, directement ou via des fonds communs de placement ou des plans de retraite comme le 401(k). La performance des marchés boursiers est donc étroitement liée au sentiment électoral.

🔍 Des facteurs économiques favorables

Deux leviers majeurs pourraient soutenir cette amélioration :

Les taux d’intérêt

Bien que la Réserve fédérale n’ait pas abaissé ses taux lors de ses dernières réunions, les réductions précédentes — de 5,5% à 4,5% — continuent d’impulser un effet stimulant sur l’économie.

Le dernier dot plot publié par le FOMC révèle une prévision généralisée de baisse des taux d’ici fin 2026, ce qui signifie que le coût du crédit pourrait continuer à décroître, même lentement.

Les marchés financiers anticipent déjà cette tendance, et poursuivent leur progression.

La politique budgétaire

Les réductions d’impôts et la déréglementation à venir devraient renforcer la compétitivité des entreprises et stimuler les bénéfices.

En période d’incertitude, les sociétés restent prudentes, mais tout signal de stabilité fiscale et législative pourrait raviver l’enthousiasme économique.

🛍️ Enfin, n’oublions pas que la consommation intérieure est un pilier de l’économie américaine. Qu’il s’agisse d’une hausse des salaires ou d’un allègement de la pression fiscale, tout apport de liquidités tend à soutenir les dépenses des ménages — et donc à dynamiser la croissance.

Pour l’instant, le dollar reste incontournable.

Pourquoi? Parce qu’il demeure la pierre angulaire du système financier mondial. Aucune alternative crédible n’a émergé pour rivaliser, et c’est encore plus évident lorsque l’on regarde la flambée de l’or, symbole de la quête de stabilité.

J’ai aussi l’intuition que l’économie américaine, avec sa compétitivité et son innovation, reste une force majeure. Les États-Unis sont uniques dans leur capacité à rebondir rapidement, même en cas de crise. Et en vérité, je ne serais pas surpris qu’en cas de récession mondiale, le dollar redevienne une valeur refuge. Les rendements offerts aux États-Unis restent également plus attractifs que ceux proposés en Europe ou en Asie.

En fin de compte, je crois que ceux qui abandonnent aujourd’hui leurs investissements en actifs américains risquent de regretter cette décision. Si la politique économique se stabilise et que les tensions commerciales s’apaisent, le rebond pourrait être rapide et significatif.

C’est pourquoi, personnellement, je resterais prudent mais optimiste sur les opportunités qu’offrent encore les États-Unis. Il ne faut surtout pas céder à la panique. Les investisseurs à long terme savent bien que les turbulences des marchés sont souvent suivies par un retour au calme. L’histoire nous montre que, même après les tempêtes les plus violentes, un équilibre finit toujours par se rétablir. Gardons donc confiance et perspective. Le temps, comme toujours, fera son œuvre.

Portefeuille Magique™

Découvrez les secrets pour construire un portefeuille boursier rentable et durable.

La formation pour débutants que vous devez ABSOLUMENT suivre si vous ne savez pas par où commencer pour faire fructifier votre épargne.

Les futurs géants boursiers menacent l’équilibre du marché

SpaceX, OpenAI, Stripe… Leur entrée en Bourse pourrait déstabiliser indices et ETF à cause de leurs valorisations stratosphériques. Le système n’est pas prêt.

Les 7 Magnifiques chutent: faut‑il vendre son S&P 500?

Les géants tech reculent et les investisseurs paniquent. Rotation sectorielle, ETF, DCA : voici comment réagir sans vendre votre S&P 500.

L’IA fait trembler la bourse du logiciel

L’IA d’Anthropic provoque une chute des actions logicielles. Désintermédiation, marges, visibilité : voici ce que les investisseurs doivent comprendre.

Vos commentaires

Seront refusés les commentaires anonymes, insultants, contenant du spam, de fausses adresses email, des liens vers des sites commerciaux ou n’ayant rien à voir avec le sujet. Restez poli et lisez l’article dans sa totalité avant de vous lancer dans des critiques qui le plus souvent sont rencontrées un peu loin.

0 commentaires