📌 À RETENIR AVANT DE LIRE TOUT LE RESTE

💡 L’or rassure. Mais la plupart des gens oublient une vérité simple: l’or ne produit rien.

Voici ce que vous allez découvrir :

– 📈 Pourquoi l’or a flambé depuis 2019 grâce aux banques centrales et aux tensions géopolitiques.

– 🧨 Pourquoi, sur 200 ans, l’or a offert un rendement… pathétique.

– 🏦 Comment Bâle III a transformé l’or en actif “tier 1” et dopé la demande institutionnelle.

– 📉 Pourquoi l’or n’est pas un investissement mais une spéculation à court terme.

– 🔒 Quand l’or physique peut sauver une vie… mais pas enrichir un portefeuille.

👉 Cet article n’est pas une opinion. C’est une autopsie financière d’un actif que l’on idéalise beaucoup trop.

Les moteurs de la montée de l'or à court terme

Le prix de l'or a connu une progression fulgurante depuis 2019, et surtout depuis début 2024.

Au cours des dix dernières années, le prix de l'or en euros a connu une progression significative.

-Le prix d'une once d'or a augmenté en 10 ans de 978€ fin 2015 à 3.800€ fin 2025, soit un rendement annuel moyen de 14,5 % par an.

-Depuis 2024, ce rendement propulse le rendement de l'or plus haut que le rendement du SP500 (14%) pendant la même période.

Ceci reflète sa résilience et son rôle en tant qu'actif refuge.

Mais investir dans l'or est l'objet de tellement de mythes et d'irrationalité, que j'ai décidé de mettre les pieds dans le plat.

À court et à moyen terme, l’or (et les mines d’or) ont en effet souvent fait plus que satisfaire les investisseurs.

Cette dynamique est portée par plusieurs facteurs:

- Demande accrue des banques centrales: Ces institutions ont doublé leurs achats d'or depuis le début du conflit en Ukraine, consolidant son rôle de réserve stratégique.

- Appétit asiatique: Les investisseurs chinois et le secteur de la joaillerie en Inde continuent d'alimenter fortement la demande.

- Climat d'incertitude mondiale: Les tensions géopolitiques, la menace d'inflation, Trump et l'endettement massif des économies occidentales renforcent l'attrait de l'or.

L'impact de Bâle III

En outre, la réglementation Bâle III a apporté une nouvelle reconnaissance à l'or, le classant comme actif de "tier 1".

Cet ajustement réglementaire, qui le place au même niveau que les obligations d'État et les liquidités, pourrait stimuler une nouvelle vague de demande pour l'or physique, notamment de la part des banques centrales.

Bâle III est un ensemble de réformes réglementaires internationales élaborées par le Comité de Bâle sur le contrôle bancaire en réponse à la crise financière de 2007-2009. Ces réformes visent à renforcer la résilience des banques et du système financier mondial en introduisant des normes plus strictes en matière de fonds propres, de liquidité et de gestion des risques.

Les principaux objectifs de Bâle III

Renforcer les fonds propres des banques

- Les banques doivent maintenir un niveau minimum de fonds propres de haute qualité pour absorber les pertes imprévues.

- Introduction de nouveaux ratios: comme le ratio de fonds propres de catégorie 1 (Tier 1), pour garantir une meilleure qualité des capitaux.

Améliorer la gestion des risques

- Les banques doivent mieux évaluer et couvrir les risques, notamment ceux liés aux marchés financiers et aux crédits.

- Des mesures contra-cycliques ont été introduites pour limiter les excès en période de croissance économique.

Assurer une meilleure liquidité

Deux ratios de liquidité ont été instaurés :

- Le Liquidity Coverage Ratio (LCR), qui exige que les banques détiennent suffisamment d'actifs liquides pour couvrir leurs besoins en cas de crise à court terme.

- Le Net Stable Funding Ratio (NSFR), qui vise à garantir que les banques disposent de financements stables à long terme.

Réduire l'effet de levier

Un ratio d'effet de levier a été mis en place pour limiter la dépendance excessive des banques à l'endettement.

Pourquoi est-ce important pour l'or?

Dans le cadre de Bâle III, l'or a été reclassé comme un actif de "tier 1", ce qui signifie qu'il est désormais considéré comme un actif de haute qualité, au même titre que les obligations d'État et les liquidités. Cela renforce son rôle en tant que réserve de valeur et pourrait stimuler une demande accrue pour l'or physique,

Investir dans l'or à long terme: un mythe

Tout cela est très bien, mais si vous voulez savoir s’il faut investir dans l’or, il faut regarder d’abord les résultats à très long terme: ils sont absolument pathétiques.

Évidemment.

À long terme, l'or n'est pas la valeur-refuge que certains croient.

Au cours des 100 dernières années, les rendements réels hors inflation des actions ont écrasé les rendements des obligations, qui ont à leur tour écrasé les rendements de l’or.

Il y a une raison fondamentale pour laquelle à long terme je tends à être beaucoup plus favorable à des participations (actions) qu’à des placements à revenu fixe (obligations) ou à investir dans l’or.

La voici.

L’histoire a montré que posséder une entreprise (et une action n’est rien d’autre qu’un morceau de propriété dans une entreprise) génère les meilleurs rendements à long terme à condition bien sûr que vous n’ayez pas surpayé.

Cependant, la plupart des investisseurs ne disposent pas de l’expérience pour choisir des actions individuelles.

Pour eux, les ETF (aussi appelés trackers ou fonds indiciels) à faible coût sont un meilleur choix.

Je pense qu'il pourrait être utile à ce sujet d'examiner les taux de rendement corrigés de l'inflation à long terme pour les actions, les obligations et l'or sur la base du travail du Dr Jeremy Siegel et de John Bogle, le fondateur de Vanguard.

Une histoire mouvementée

Après la Seconde Guerre mondiale, le monde avait besoin d’un nouveau système monétaire car plus personne ne faisait confiance à la monnaie d’un autre pays.

Le choix s’est porté sur le dollar car les États-Unis étaient sortis de la guerre comme le pays le plus fort.

Ce système, mis sur pied à Bretton Woods, prévoyait que les 45 pays participants pouvaient échanger leur propre monnaie contre des dollars à un taux fixe (35 dollars).

La confiance dans le dollar était garantie par son lien avec le prix de l’or.

Le système était géré par le Fonds Monétaire International (FMI) nouvellement créé.

Cependant, ce nouvel étalon-or présentait un inconvénient majeur.

L’intégrité du système dépendait d’un seul pays, à savoir les États-Unis. Si les États-Unis n’étaient plus en mesure d’échanger leurs dollars contre de l’or, la partie était terminée.

Et c’est ce qui s’est passé.

L’ Amérique n’a conservé que des réserves d’or minimes et, à la suite de la seconde guerre mondiale, puis, de la guerre froide, les dettes se sont accumulées et les finances publiques se sont enfoncées dans le rouge.

Une forte inflation s’est installée et le prix de l’or garanti de 35 dollars est devenu de plus en plus insoutenable.

En 1971, seul un quart des dollars détenus en mains étrangères était encore couvert par de l’or et les États-Unis ployaient sous l’effet de l’inflation (5%) et d’un chômage élevé (6%).

Il fallait faire quelque chose.

Pour se faire réélire en 1972, le président Nixon avait le choix: soit il faisait dévaluer le dollar, soit il devait mettre fin à l’étalon-or qui pesait comme un boulet sur les finances publiques américaines.

Le 15 août 1971, Nixon annonce que le dollar n’est plus échangeable contre de l’or.

Pour la première fois, il n’y avait plus de frein à la quantité de monnaie qu’une banque centrale pouvait créer.

La valeur d’une monnaie fiduciaire ne reposait plus que sur la confiance, à savoir la promesse que le gouvernement veillerait à la valeur de votre argent.

Depuis 1971, nous vivons dans un modèle économique basé sur la création de dettes.

Il n’y a rien de mal à cela, tant que les dettes sont utilisées correctement et restent limitées.

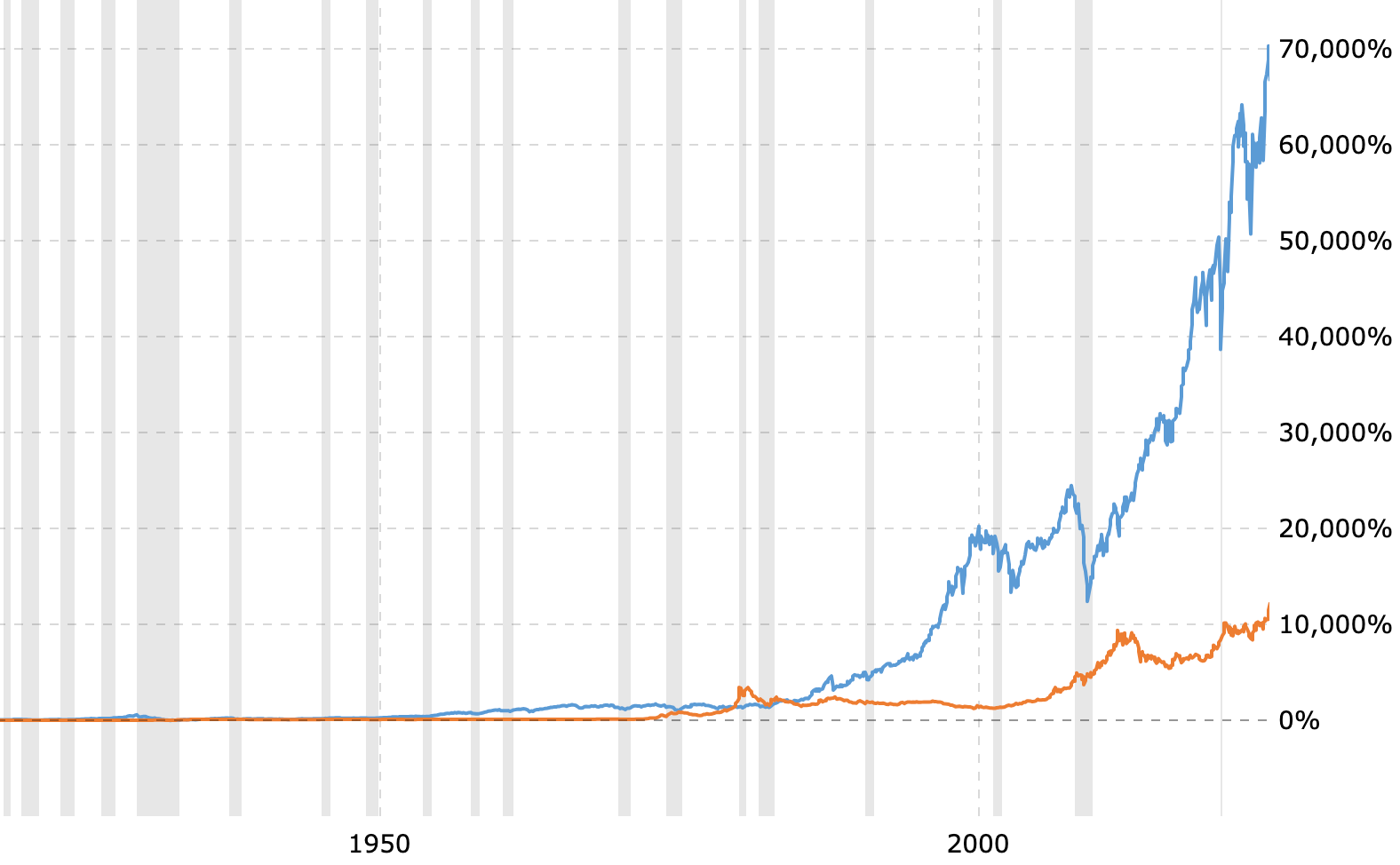

Rendement historique des actions et de l’or

[divi_shortcode id="257993"]Ce graphique compare le rendement historique en pourcentage du Dow Jones Industrial Average (en bleu) avec le rendement des prix de l'or (en orange) au cours des 100 dernières années:

Prix de l'or par rapport au marché boursier - Graphique sur 100 ans

Supposons qu’il y a deux cents ans, vous ayez investi 10.000$, réinvesti les dividendes, intérêts ou autres gains, et laissé l'argent faire son travail sans intervention de votre part.

Combien serait votre richesse aujourd'hui, en termes corrigés par l'inflation réelle, par classe d'actif?

- L'investisseur boursier (en actions) aurait transformé les 10.000$ en 5,6 milliards de $.

- L'investisseur obligataire aurait fait fructifier les 10.000$ en 8 millions de $.

- Investir dans l'or aurait transformé les 10.000$ en 26.000$.

- Et tout ceci est statistiquement significatif.

Pendant près de deux siècles, les actions ont en effet généré un rendement moyen de 7% en dollars réels corrigés de l'inflation.

Les rendements historiques montrent que le rendement des actions dépasse toujours l'inflation sur le long terme.

Après tout, si le dollar deviendrait sans valeur et que les États-Unis seraient contraints de passer à une autre devise -que ce soit l'or, l'argent, le bitcoin ou les coquillages- des entreprises comme Coca-Cola seront toujours en train de générer de gros tas de surplus excédentaires dégagés par la monnaie que les gens échangeront contre le produit que l'entreprise fournit.

Les obligations, d'autre part, ont généré des rendements réels moyens de 3,5%, mais ceux-ci sont beaucoup moins uniformes que les rendements des actions.

En effet, il n’est pas rare d'avoir des périodes prolongées où les obligations génèrent des rendements réels négatifs, quelque chose que les actions ne sont tout simplement pas inclinées à faire.

Par exemple, entre 1966 et 1981, le rendement des obligations sur base ajustée à l'inflation était de -4,2%.

De 2000 à 2010, par contre, les obligations ont dépassé les rendements du marché boursier (ce qui n'a pas été difficile de prédire quand vous regardez le rendement des bénéfices incroyablement bas sur le S&P 500 par rapport au rendement des obligations du Trésor US au début de la décennie; vous ne pouvez pas payer 50 fois pour le bénéfice d'une énorme société comme General Electric ou Johnson & Johnson et espérer bien faire).

Les actions et obligations fluctuent donc considérablement.

Mais les cours des actions ont tendance à fluctuer davantage que les obligations, toutes choses étant égales.

Dans les quelques 200 dernières années, nous pouvons regarder le plus haut et le plus bas gain ou perte générés par les actions (+66,6% et -38,6%) et obligations (+35,1 et -21,9) dans une année civile donnée (corrigés de l’inflation).

Investir dans l'or par contre n'a historiquement rien rapporté: il couvre tout simplement votre pouvoir d'achat, sans aucun rendement.

C'est aussi simple que cela.

'Ne comptez pas sur moi pour vous donner la valeur intrinsèque de l’or. Le métal jaune n’a pas de rendement et, contrairement à une idée reçue, son cours est fort instable, c’est le moins qu’on puisse dire.'

Selon la façon dont vous définissez le risque, les actions peuvent être moins risquées que les obligations

Relisez bien la phrase précédente.

C'est probablement le contraire de tout ce que vous avez lu ou appris jusqu'à présent.

John Bogle, fondateur légendaire de Vanguard, l'exprime ainsi dans son génial livre Common Sense On Mutual Funds:

'Les données montrent clairement que,

si le risque est défini comme étant la probabilité de ne pas obtenir un rendement réel à long terme,

les obligations sont un risque plus élevé que les actions’.

Si l'on considère le risque d'avoir des fluctuations du marché à court terme, les actions sont par contre plus risqués que les obligations.

Mais au plus on regarde à long terme, au plus les actions battent les obligations de plus en plus fréquemment jusqu'à ce que toute période de surperformance des obligations devient une anomalie statistique.

Si le marché boursier est bien valorisé ou sous valorisé, cela n'a aucun sens pour l'investisseur moyen qui a un horizon à long terme (plus de 20 ans) de faire fructifier son portefeuille avec des titres à revenu fixe comme les obligations, et certainement pas avec de l'or.

Investir dans l'or comme une classe d'actifs

Pourquoi investir dans l'or génère ces rendements pathétiques sur le long terme?

Parce que l'or n'a pas de valeur intrinsèque.

Ce n’est pas un actif productif.

Lorsque vous possédez une action, vous possédez un morceau d'une entreprise qui produit des biens ou des services aux consommateurs.

Une bonne entreprise génère un profit.

Chaque année qui passe, l'or reste sans bouger dans votre coffre-fort, mais le propriétaire d'une entreprise comme Procter & Gamble, Colgate-Palmolive, Nestlé ou Coca-Cola construit une fortune grâce au bénéfice généré au cours de cette même année par la vente de savon, de dentifrice, de café ou de limonade.

D'un point de vue financier,

investir dans l'or n’a qu’une seule fonction:

la spéculation.

La valeur de l’or peut fluctuer énormément à (très) court terme et générer d'énormes opportunités pour ceux qui sont intéressés à miser (j’écris bien ‘miser’) sur la politique budgétaire gouvernementale du moment, ou l'anticipation de problèmes économiques ou politiques dans un futur proche, ou une crise planétaire comme le coronavirus.

Dans la préparation de cet article, je n’ai vu que des articles prônant l’or comme un investissement intéressant pour le futur.

Mais tous les calculs pour démontrer cela sont basés sur 10 ans seulement!

C’est assez grotesque.

L’or n’est pas un placement de bon père de famille.

Outre le fait qu’un investissement direct en or ne fournit ni dividende, ni intérêt, sa volatilité est aussi quasi deux fois plus élevée que celle d’un investissement en actions américaines (effet de change compris!).

Investir dans l'or n’est pas un investissement à long terme, c’est une spéculation.

Moi, je suis un investisseur, pas un spéculateur.

Cela a toujours été ma façon de devenir riche, et cela le restera.

Je n’ai jamais dû vendre mes fonds S&P 500. Ils m’ont rapporté 10% de rendement moyen par an jusqu’à présent, et ce depuis plusieurs décennies.

Investir dans l’or est une toute autre démarche.

Cela suppose une participation active au marché: acheter, suivre les cours chaque jour, se retirer au bon moment.

Moi je préfère les revenus passifs.

Investir dans l’or (et uniquement investir dans l’or physique, ce qui est une histoire encore plus compliquée et de toute façon différente) peut servir de mécanisme de fuite pendant les périodes d'effondrement national catastrophique total, comme une famille juive fuyant l'Allemagne pendant la seconde guerre mondiale, et qui voulait être en mesure de recommencer avec un certain capital dans un nouveau pays.

La question est: êtes vous dans ce cas ou croyez-vous que cela va vous arriver?

Dans le film CloClo sur la vie de Claude François on voit ce dernier coudre des pièces d'or dans ses vêtements, l'homme ayant toujours eu peur de tout perdre du jour au lendemain.

Mais en termes de croissance productive, investir dans l'or (et investir dans l’or physique) est investir dans un actif mort qui finira par revenir à sa ligne de base.

L’or ne produit rien. Il ne crée rien. Les rendements corrigés de l'inflation des 200 dernières années reflètent cette réalité.

Oui, mais le prix de l'or est reparti à la hausse depuis 2019?

Source: https://or.fr

Bien sûr.

Cela devait arriver.

Le prix de l’or est très fortement reparti à la hausse en 2019.

La cause en est la nervosité des marchés financiers, laquelle est due d'abord au conflit commercial entre la Chine et les Etats-Unis, relayé ensuite par la crise du coronavirus, la guerre en Ukraine, la crise de l'inflation, les tensions en Israël.

Et la toute récente augmentation de la demande d’or est principalement due aux banques centrales des pays émergents, comme la Chine et la Russie, qui achètent de l’or en lingots. Elles choisissent l’or plutôt que les dollars, probablement pour réduire leur dépendance à l’égard des États-Unis et se protéger contre l’endettement croissant de ce pays.

Enfin, plus récemment, les stupidités de Trump n'arrangent évidemment rien.

Cela a suscité l’inquiétude des investisseurs et les incite à chercher des havres plus sûrs.

L’un d’entre eux est l’or.

Le phénomène se répète régulièrement.

Et cela n'est probablement pas terminé.

Rappelez-vous décembre 2018, lorsque les marchés boursiers ont plongé: l’or a gagné 5%.

Les marchés boursiers se sont repris depuis lors? L’or a perdu du terrain.

Les Bourses hésitent à nouveau? L’or repart à la hausse.

Le graphique est très clair, l’or a nettement été dans une phase de hausse.

Les espoirs liés à la fin de la crise du coronavirus ont créé des doutes: l'or a baissé à nouveau.

La guerre en Ukraine commence: l'or décolle à nouveau.

Etc, etc...

L’or va-t-il encore monter ou descendre?

Les clignotants brillent dans diverses directions.

Pour soutenir le cours de l'or, les raisons économiques sont nombreuses (voir plus haut), la guerre en Europe et au Moyen-Orient fait peur, Trump: la demande en métal jaune ne faiblit pas.

Par contre, la possible résolution définitive de la crise de l'inflation, le retour de la paix en Europe et ailleurs seraient des facteurs contraires.

Je vous le disais: acheter de l'or, ce n'est pas investir, c'est spéculer.

Deux facteurs importants à prendre en compte

1. Le cours du dollar

Mi-2022, le billet vert a cassé la baraque sur le marché des devises.

Le prix du métal jaune étant libellé en dollar, il est devenu plus cher partout après change en devise locale, notamment en euro.

C’est la raison principale pour laquelle son cours a déçu.

Depuis le cours de l'Euro a de nouveau augmenté.

Cela change tout le temps.

2. Baisse ou hausse des taux d’intérêt

L’or ne donne ni dividende, ni intérêts.

Quand le rendement des placements à revenu fixe est en baisse, cela favorise le cours de l'or.

Si vous voulez estimer le prix probable de l’or dans le futur, vous devez principalement vous intéresser au cours du dollar.

Faut-il acheter de l'or?

Pour beaucoup, le métal jaune est un contrat d’assurance gros risques.

Si les banques centrales ne devaient plus être en mesure de lutter efficacement contre l’inflation sans mettre en danger l’économie mondiale et les marchés financiers, cela ternirait leur image et ferait ressortir le côté brillant de l’or en tant qu’actif résistant à l’inflation.

Sur ce plan-là, rien n’a changé.

Donc, faut-il acheter de l'or ?

Les investisseurs à la recherche d’un pare-chocs pour leur portefeuille peuvent encore et toujours investir dans le métal jaune.

Avant de songer à investir dans l’or, il est crucial de bâtir un portefeuille d’actions solide.

Une fois cette étape franchie, vous pouvez envisager d’allouer environ 5 à 10% de votre patrimoine à l’or pour diversifier vos réserves de sécurité.

Cela peut se faire directement par l’achat de pièces et de lingots d’or.

Ou indirectement via un fonds investissant en or physique.

Et les mines d'or?

Si vous êtes prêts à courir un risque encore plus élevé, vous pouvez vous tourner vers les mines d’or, pour profiter de l’effet de levier opérationnel.

Le secteur est peut-être un bon outil de diversification mais est très volatil.

Pour bénéficier d’une diversification supplémentaire dans ce secteur, le mieux est d’investir via un fonds spécialisé.

Warren Buffett... a achèté de l’or!

La nouvelle a fait la une dans la presse financière: Warren Buffett, un des investisseurs les plus avisés et les plus riches de la génération actuelle, a décidé d'investir dans l'or.

Il a acheté des actions de mines d’or pour la première fois en 2021 (via son holding coté en Bourse Berkshire Hathaway).

C’est un signal important.

Jusqu’ici, Buffett a toujours dit haut et fort tout le mal qu’il pensait du métal jaune (‘ça ne rapporte rien’, ‘on le sort du sol pour l’y remettre sévèrement gardé’, etc).

Et voilà que notre homme se ravise et achète des actions de Barrick Gold pour la coquette somme de 500 millions de dollars.

Pourquoi Barrick Gold ?

En trois ans, cette mine a décuplé ses rentrées en cash. Aux yeux de Buffett, cela lui donne la valeur qu’il attend et c’est une entreprise nord-américaine (il préfère).

C’est aussi une action suffisamment liquide pour faire l’objet de gros ordres d’achat sans que pour cela son cours prenne son envolée.

Quoi qu’il en soit, quand Buffett décide d’acheter une valeur, une nuée d’investisseurs se glissent dans son sillage, qu’ils soient particuliers ou professionnels.

Tout cela ne peut être que positif pour les actions de ce secteur.

Se diversifier grâce aux mines d’or

Aujourd’hui, je trouve le secteur des mines d’or intéressant au titre de diversification supplémentaire dans un portefeuille.

À condition toutefois d’accepter les sauts de carpe de ces actions. Elles sont en effet beaucoup plus volatiles que la moyenne.

Vaut-il mieux investir dans l’or physique ou dans un tracker d’or physique?

Ces deux types de placement vous exposent tous deux au cours de l’or.

Avec l’or physique, en lingots ou en pièces, vous avez directement l’or entre les mains.

Avec le tracker d’or physique, c’est indirect.

Or physique

Si vous voulez détenir physiquement de l’or, il faut tenir compte d’un certain nombre d’éléments, comme les commissions d’achat et de vente, et les éventuels frais de stockage.

Il est toutefois de plus en plus difficile de trouver une banque qui accepte de conserver vos lingots et/ou pièces d’or.

Et si vous les conservez chez vous, vous courez le risque qu’ils soient volés.

Mieux vaut donc vous tourner vers un bureau de change.

Si vous raisonnez sur le très long terme, vous pouvez détenir de l’or physique, car l'impôt sur la plus-value est totalement exonéré après 22 ans de détention.

Tracker d’or physique

Dans nos pays, vous pouvez choisir entre toute une série de fonds qui investissent exclusivement en métal jaune.

Ces fonds, qui sont cotés sur une ou plusieurs places boursières, sont du type ‘ETC’ (Exchange Traded Commodities). Les gestionnaires de ces fonds poursuivent tous le même objectif, à savoir suivre le plus fidèlement possible l'évolution du prix de l'or, déduction faite des coûts. Ils le font en achetant de l’or physique.

Qu’est-ce qu’un ETC ?

Un Echange Traded Commodity (ETC) est un titre de créance (comme une obligation) émis par une ou plusieurs banques pour le compte de l’émetteur du fonds avec une garantie de 100% grâce à l’équivalent en or détenu par les banques en question.

Cet or est détenu hors bilan, ce qui veut dire que si l’émetteur du fonds devait faire faillite, vous récupéreriez cette garantie en tant qu’actionnaire.

Quel fonds choisir?

La concurrence entre les ETC est féroce.

L’enjeu, pour leurs gestionnaires, est de peser le plus possible sur leurs coûts, essentiellement des frais de garde de l’or dans des coffres.

Ce n’est donc pas un hasard si les fonds les plus importants sont aussi les moins gourmands en frais, ce qui leur permet de présenter les meilleurs rendements à long terme.

C’est le cas pour Invesco Physical Gold ETC, iShares Physical Gold ETC et XetraGold ETC.

Grâce à leur succès, tous ces fonds détiennent sous gestion l’équivalent en or de plus 10 milliards d’euros.

Ma préférence va à Xetra-Gold ETC. Ce fonds est bon marché en termes de frais, il est super liquide et il a toujours obtenu les meilleurs résultats dans le passé.

Conclusion

L’or est donc bel et bien un actif très risqué.

Investir dans l'or n'est certainement jamais une bonne démarche à long terme, mais peut être (parfois) une bonne décision à court terme.

N’y investissez qu’à titre de diversification et pour maximum 5% de votre portefeuille.

Si vous voulez investir dans l’or, vous pouvez par exemple opter pour un ETF coté en Bourse qui, lui, achète le métal pour vous.

Le cours de ces ETF reflète le cours de l’or.

Les trackers et certificats adossés à l'or ne peuvent pas être acquis dans le cadre du PEA.

Si vous êtes prêts à courir un risque encore plus élevé, vous pouvez vous tourner vers les mines d’or, pour profiter de l’effet de levier opérationnel. Le secteur est peut-être un bon outil de diversification mais est très volatil.

Votre stratégie de placement en 2026

Cet article fait partie d'une série d'articles sur votre stratégie de placement en 2026:

Que faire en cas de krach boursier?

Chaque jour, l'un ou l'autre article prévient de l'imminence d'une crise financière encore pire que la précédente.

Apprenez comment, vous aussi, investir en bourse sans stress, et en ayant toujours en vue votre objectif.

Actions Total en : le pari risqué du pétrole

Actions Total: opportunité ou piège? Découvrez les perspectives du géant pétrolier face à la transition énergétique et aux incertitudes économiques. 🔥💰

Bourse US : La vérité sur vos rendements réels

Découvrez ce que 100 ans de données boursières révèlent sur vos rendements réels. Méthode, chiffres froids et vérités pour sécuriser votre patrimoine.

Bitcoin, SP500, Stablecoin: qui joue quel rôle?

SP500 pour construire, Bitcoin pour spéculer, Stablecoin pour temporiser : découvrez comment combiner ces actifs dans une stratégie gagnante.

Vos commentaires

Seront refusés les commentaires anonymes, insultants, contenant du spam, de fausses adresses email, des liens vers des sites commerciaux ou n'ayant rien à voir avec le sujet. Restez poli et lisez l'article dans sa totalité avant de vous lancer dans des critiques qui le plus souvent sont rencontrées un peu loin.

Bonjour ,

Merci pour votre avis , vous avez presque tout dis , depuis des décennies , l’or ne rapporte ni dividendes , ni intérêts , d’ailleurs son cours dépend en grande partie du dollar américain , l’offre et la demande . Je suis un débutant en bourse , et cela fait presque quelques mois que je visualise et investir dans l’or , mes remarques me disent tous ce que vous avez dis ci-dessus, la spéculation , investir à court terme, sont cours varie du jour au lendemain .

Merci pour votre avis .

Bonjour Luc

je suis en accord avec vous, sur ce que vous dite sur les actions et l’investissement, mais pas du tout sur votre conclusion sur l’or, comme investissement.

l’or n’est pas un investissement! On ne peut pas le comparé avec les actions, qui contrairement à l’or, peuvent nous enrichir. L’or est une alternative aux obligation d’états, et depuis sa digitalisation il redevient une monnaie et rien d’autre.

L’or est beaucoup moins volatile que la livre sterling contre l’euro. De plus considérer l’or comme responsable de la volatilité contre l’euro est un discours partisan anti-or, car on pourrait tout aussi bien dire que c’est l’euro qui est volatile contre l’or.

D’un côté vous écrivez que l’or n’est pas un investissement, de l’autre côté qu’il est une alternative aux obligations d’État. C’est assez incohérent. Il faudra choisir votre théorie.

Enfin, nulle part dans mon article, je n’ai écrit que l’or est responsable de la volatilité contre l’euro. C’est vous qui prétendez cela pour justifier votre point de vue.

merci Luc. Je ne connais pas grande chose dans le placement de l’or mais tu es mon coach et je ne peux que te suivre. Merci pour cette information.