📌 À RETENIR AVANT DE LIRE TOUT LE RESTE

💡 La baisse du dollar n’est pas un signal d’alarme. C’est un test de discipline.

Voici ce que vous allez découvrir :

– 📉 Pourquoi la baisse du dollar n’affecte pas votre stratégie long terme.

– 💱 Pourquoi passer en USD est inutile, coûteux et fiscalement désastreux.

– 🧮 Comment les frais de change et la fiscalité détruisent plus de valeur que le change lui‑même.

– 🧠 Le vrai piège mental : croire que la version USD “performerait mieux”.

– 🚀 Pourquoi l’effet de change se dilue sur 10 à 20 ans, alors que la performance des entreprises domine largement.

– 🛑 Pourquoi les ETF hedgés sont chers, imparfaits et inutiles pour les particuliers.

Cet article n’est pas un avis de marché. C’est une correction de biais.

Est-ce que je dois vendre mon ETF S&P 500 en euros?

Depuis quelques mois, beaucoup d’investisseurs (lucides et inquiets) m’écrivent la même chose:

“Le dollar dévisse. Est-ce que je dois vendre mon ETF S&P 500 en euros et acheter la version en dollars pour me protéger ?”

C’est une vraie question.

Mais la réponse — comme toujours — mérite plus que trois lignes et un graphique. Parce que ce n’est pas le taux de change qui décide de la pertinence de votre stratégie. C’est votre horizon, votre profil, et votre capacité à ne pas paniquer tous les six mois.

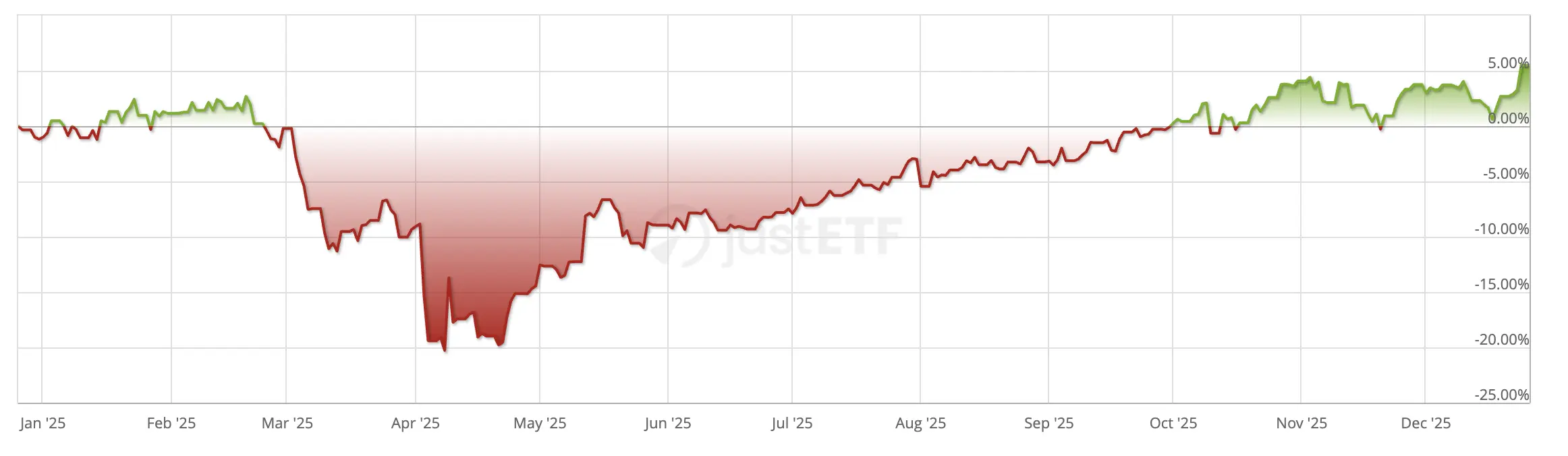

D'ailleurs, et entretemps le cours du SP500 en Euros bat à nouveau tous les records! (cqfd)

Ce qui suit n’est pas un avis de marché. C’est une prise de recul.

📉 Oui, le dollar baisse. Mais l’effet n’est pas celui que vous pensez.

Quand vous investissez dans un ETF S&P 500 en euros, vous achetez en réalité des actions américaines (cotées en dollars). Votre ETF est libellé en euros parce que c’est la devise de votre compte, mais les actifs sous-jacents, eux, sont bel et bien en USD.

👉 Résultat : si le dollar baisse par rapport à l’euro, la valeur de votre ETF exprimée en euros baisse aussi, toutes choses égales par ailleurs.

Mais attention : il faut bien distinguer deux choses:

- La performance des entreprises (Apple, Microsoft, etc.)

- L’effet de change (USD/EUR)

Et sur le long terme, ce n’est pas l’effet de change qui fait la différence. C’est la performance des actifs. Un dollar en recul peut grignoter vos gains quelques mois, oui — mais il ne détruit pas votre stratégie passive long terme.

🔁 Pourquoi passer en USD ne “corrige” pas le problème

Certains pensent que basculer sur un ETF en USD va les “protéger” d’un dollar faible. Faux. Et même contre-productif.

🧮 Si votre compte est en euros, acheter un ETF en dollars revient à changer vos euros en USD au moment de l’achat. Si le dollar continue de baisser ensuite, vous êtes encore plus exposé, car vous avez converti vos euros à un taux défavorable. Et en plus, vous avez payé des frais de change (jusqu’à 1% chez certains courtiers).

📉 Résultat: vous perdez sur le taux, sur les frais, et sur la volatilité. Bravo.

⚠️ Et fiscalement, c’est le jackpot… pour le fisc

Pour changer de devise, vous devez vendre votre ETF actuel (libellé en EUR) et en acheter un autre (en USD).

👉 Cela génère une plus-value imposable, même si vous réinvestissez tout de suite. Pas de passe-droit. Le fisc considère que vous avez vendu. Et que vous devez payer les prélèvements sociaux et l’impôt.

Conclusion: cette bascule technique risque de vous coûter plus cher que la baisse du dollar elle-même.

🤯 Le vrai piège mental: croire qu’on “perd” à cause de l’ETF en euros

Vous comparez deux versions d’un même ETF — l’une en euros, l’autre en dollars — et vous voyez que la version USD a mieux performé ces derniers mois.

Panique.

“Mince, j’ai perdu 7 % à cause de la devise…”

⛔ Stop.

Ce que vous voyez, c’est la différence de performance en apparence, liée au change. Mais si vous aviez acheté la version en USD, vous auriez converti vos euros en amont, au taux du moment.

👉 Vous auriez payé cette “performance” en amont — pas gagné magiquement plus. Ce que vous comparez, en fait, n’est pas comparable.

📅 Et si on regarde sur 10 ou 15 ans?

[divi_shortcode id="257993"]La baisse du dollar, c’est un bruit de court terme.

Dans une stratégie long terme (ETF, gestion passive), l’effet de change s’efface au fil des années. Il fluctue. Il compense. Il se dilue dans la performance globale.

Et spoiler: les actions du S&P 500 ont tendance à surperformer les effets de change, surtout sur 15 ou 20 ans.

🙅♀️ Les ETF “hedgés” (avec couverture de change) ?

Inutile!

Certains veulent faire encore plus “propre” et se tourner vers les ETF avec couverture de change.

Je peux être bref ici:

- Ça coûte plus cher.

- La couverture est imparfaite.

- Et sur le long terme, elle limite la performance.

Ces ETF sont pensés pour des institutions, ou des investisseurs ultra-court terme. Pas pour vous. Pas pour moi.

Et attention, ces ETF ne sont ni disponibles dans le PEA ni dans l’assurance-vie. Un compte titres est donc nécessaire pour hedger vos placements en devises.

🤔 Alors, que faut-il faire concrètement?

Si vous avez un ETF S&P 500 libellé en euros: ne touchez à rien.

Ne vendez pas sous prétexte que le dollar baisse.

Ne basculez pas en USD à cause de quelques mois (ou même d'années) de sous-performance apparente.

Ne cherchez pas à battre le change, vous allez vous griller les ailes.

Si vous commencez seulement à investir maintenant

Si votre compte est en EUR, achetez la version EUR.

Si votre compte est en USD (rare en Europe), alors oui, vous pouvez acheter la version USD.

Mais encore une fois: ce choix n’a quasiment aucun impact sur votre performance dans 15 ans.

🔥 Ce qui compte vraiment?

C’est ça: le nombre d’années que vous restez investi.

Les frais que vous évitez.

La constance de votre stratégie.

Votre capacité à ne pas réagir à chaque variation de devise.

Le dollar baisse ? Ok.

Mais votre portefeuille, lui, est censé vivre plus longtemps que ce cycle monétaire.

Les idiots du web et leur obsession du change

Et puisqu’on parle d’informations bidon, soyons clairs: ceux qui affirment partout — dans la presse, sur TikTok, ou dans des vidéos à 3 likes — que détenir un ETF S&P 500 en euros est “désavantageux” à cause de la baisse du dollar, racontent n’importe quoi.

Vraiment.

Ces gens n’ont manifestement jamais ouvert un prospectus, ni compris la mécanique d’un ETF.

C’est du commentaire creux, sans fond, fondé sur des impressions vagues et des analogies bancales.

Pire: c’est dangereux, parce que ça pousse des investisseurs à faire des mouvements idiots — changer de devise, payer des frais, générer des impôts — juste parce qu’un pseudo-expert l’a balancé en story.

Bannissez ces sources de vos lectures financières.

Ce ne sont pas des éclairages, ce sont des parasites cognitifs.

🎯 Conclusion: la meilleure défense, c’est l’immobilisme stratégique

Changer d’ETF, de devise, de plan… c’est souvent un réflexe émotionnel.

Mais dans l’immense majorité des cas, c’est une perte technique et fiscale déguisée en “choix rationnel”.

🔒 La meilleure posture?

Un ETF propre.

Des frais planchers.

Zéro mouvement inutile.

Et le silence face au bruit court terme.

Ce qui détermine vos gains futurs, ce n’est pas le dollar d’aujourd’hui.

C’est votre capacité à ne rien faire quand tout le monde panique.

Comment battre le marché avec 2 ETF et zéro stress

Vous voulez investir en bourse sans vous prendre la tête?

Vous cherchez une méthode simple et efficace pour battre le marché sur le long terme?

Apprenez à choisir les bons ETF au moindre coût et à les laisser fructifier sans stress.

Actions Total en : le pari risqué du pétrole

Actions Total: opportunité ou piège? Découvrez les perspectives du géant pétrolier face à la transition énergétique et aux incertitudes économiques. 🔥💰

Bourse US : La vérité sur vos rendements réels

Découvrez ce que 100 ans de données boursières révèlent sur vos rendements réels. Méthode, chiffres froids et vérités pour sécuriser votre patrimoine.

Bitcoin, SP500, Stablecoin: qui joue quel rôle?

SP500 pour construire, Bitcoin pour spéculer, Stablecoin pour temporiser : découvrez comment combiner ces actifs dans une stratégie gagnante.

Vos commentaires

Seront refusés les commentaires anonymes, insultants, contenant du spam, de fausses adresses email, des liens vers des sites commerciaux ou n'ayant rien à voir avec le sujet. Restez poli et lisez l'article dans sa totalité avant de vous lancer dans des critiques qui le plus souvent sont rencontrées un peu loin.

Merci Luc!

Quelle clarté!

Toujours aussi rassurant de vous lire!

J’en profite pour vous transmettre, ainsi qu’à votre épouse, mes meilleurs de santé et de bonheur pour cette nouvelle année.

Egalement juste une question par curiosité, avez-vous également un portefeuille d’actions nominatives ou êtes vous seulement full ETF?

Vos formations me donnent évidemment un élément de réponse mais avec toutes les connaissances et l’expérience que vous avez accumulées, je me pose souvent cette question de savoir si vous n’avez pas également acquis des actions sur le long terme d’entreprises premium.

Bien cordialement

Renaud

Bonjour Renaud,

Un immense merci pour votre message, votre bienveillance et vos vœux. Je vous adresse également, ainsi qu’à vos proches, tous mes souhaits de santé, de sérénité et de belles réussites pour cette nouvelle année.

Pour répondre à votre question : oui, je suis effectivement 100 % ETF dans mon portefeuille personnel.

C’est un choix volontaire, cohérent avec tout ce que je transmets dans mes formations, pour plusieurs raisons très simples :

-La performance moyenne des ETF bat la majorité des stock-pickers sur le long terme, même professionnels.

-La diversification automatique réduit énormément le risque spécifique lié à une entreprise.

-La simplicité et la sérénité : pas de suivi quotidien, pas de décisions émotionnelles, pas de paris individuels.

-La cohérence pédagogique : je n’enseigne que ce que j’applique réellement.

Je n’ai donc pas d’actions individuelles, même “premium”, car je préfère laisser les ETF faire le travail en bourse.

Si cela vous intéresse, vous pouvez suivre mon portefeuille en toute transparence ici :

👉 https://lucbrialy.com/mon-portefeuille-boursier.html

Bien cordialement,

Luc