Prochaine mise à jour fin janvier 2027.

Ne confondez pas diversification et dilution. 13 ans de performance réelle. Je partage ce que j’ai vécu, pas des théories.

Libre financièrement depuis 20 ans, j’investis depuis longtemps dans des stratégies simples, robustes et durables.

Et depuis 2012, je documente chaque année la performance de mon portefeuille boursier.

Pas de promesses. Pas de paris. Juste du réel.

Mes résultats en un coup d’œil

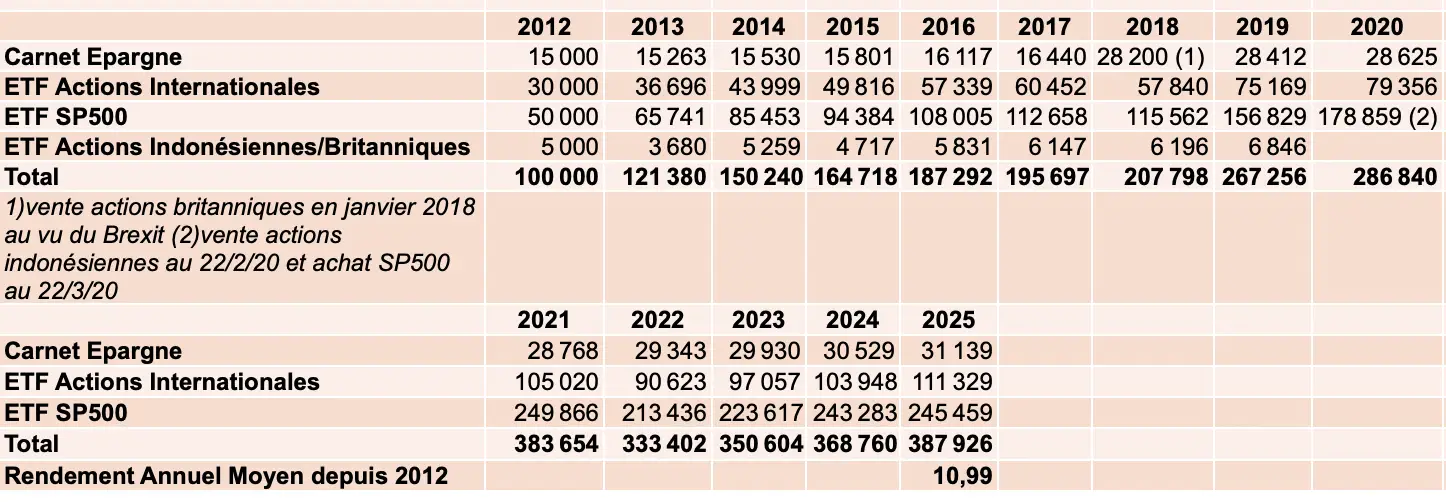

- +288 % de croissance depuis 2012

- +10,99 % de rendement annuel moyen défiscalisé

- 2 ETF seulement, zéro stress, zéro paris

Ces chiffres ne sont pas des simulations. Ce sont mes résultats réels, année après année.

Mon portefeuille a presque quadruplé

Depuis 2012, mon portefeuille est passé de 100.000 € à 388.000 €. Sans trading. Sans actions individuelles. Sans cryptos. Sans paris.

Juste 2 ETF mondiaux, choisis pour leur robustesse, leur simplicité et leur performance.

Voici les chiffres:

2 ETF. 0 stress. 100 % long terme.

Je n’ai jamais cherché à battre le marché. Je n’ai jamais suivi les modes. Je n’ai jamais paniqué pendant les crises.

J’ai simplement :

- investi dans 2 ETF mondiaux,

- sans jamais dévier de ma stratégie,

- en laissant le temps faire le travail.

Résultat : +10,99 % par an depuis 2012, malgré les crises, les guerres, l’inflation, les krachs, le covid et Trump.

La simplicité bat 99 % des stratégies compliquées

[divi_shortcode id="257993"]Cette méthode fonctionne parce que :

- les ETF mondiaux écrasent les fonds pilotés,

- les frais bas augmentent mécaniquement votre rendement,

- la diversification efficace réduit le risque,

- la discipline bat l’émotion,

- le long terme récompense la patience.

La Bourse récompense la discipline, pas l’agitation.

Pourquoi la plupart des investisseurs échouent

Beaucoup de Français :

- restent confinés à leur assurance-vie en euros et leur livret,

- paient des frais absurdes,

- suivent des influenceurs,

- achètent des actions individuelles,

- diversifient mal,

- parient sur des cryptos à la mode,

- tentent de battre le marché,

- paniquent et vendent au pire moment.

Ils perdent de l’argent.

Pas parce que la Bourse est dangereuse, mais parce qu’ils ne connaissent pas la bonne méthode.

Mon portefeuille me convient bien

Mon portefeuille actuel reflète exactement ma situation : celle d’un homme déjà libre financièrement, en phase de consommation, qui privilégie la stabilité, la simplicité et la fiscalité optimisée.

Mais surtout, il incarne un principe central de la méthode Brialy : ne jamais confondre diversification et dilution.

Contrairement à ce que l’on entend partout comme bonne pratique, je ne répartis pas mon capital par pays, par zones géographiques ou par secteurs.

Je me concentre sur ce qui crée réellement la valeur dans l’économie mondiale.

C’est une approche que vous ne trouverez quasiment nulle part ailleurs en France.

🔥 La méthode Brialy : le Pareto appliqué à la Bourse

Au lieu de chercher à “ressembler au monde”, je concentre mon portefeuille sur la minorité d’entreprises qui génère la majorité de la croissance mondiale.

C’est le principe de Pareto, mais appliqué non pas aux pays ou aux secteurs… aux moteurs réels de l’économie.

Les 1 500 sociétés présentes dans mon portefeuille sont en général des multinationales tentaculaires, capables de vendre en Europe, en Asie, en Amérique latine, en Afrique…

Autrement dit :

👉 je n’investis pas dans un pays, un secteur ou une zone géographique

👉 je diversifie dans le cœur du système économique mondial: les entreprises qui performent en bourse.

Et c’est précisément ce qui rend cette approche si puissante.

Avec la méthode Brialy, vous investissez dans les 1 500 entreprises qui créent l’essentiel de la valeur mondiale — simplement, intelligemment, et à très faible coût grâce aux ETF.

⚡ Pourquoi ce portefeuille est idéal pour ma situation

8 % de cash immédiatement mobilisable pour les opportunités.

92 % d’exposition boursière concentrée sur les entreprises qui tirent réellement les marchés.

Une diversification massive, mais sans dilution.

Une exposition mondiale via des entreprises globales, pas via des zones géographiques artificielles.

Une stratégie parfaitement adaptée à ma phase de vie : préserver, optimiser, simplifier.

Les États‑Unis représentent la majorité de la pondération — et c’est volontaire. Non pas par patriotisme financier, mais parce que les entreprises américaines dominent l’innovation, la productivité et la création de valeur mondiale. S’aligner sur elles, ce n’est pas un pari : c’est suivre la locomotive économique qui tire le monde depuis des décennies.

🎯 Un portefeuille qui me ressemble — et qui n’a pas vocation à vous ressembler

Votre portefeuille ne doit pas être le mien. Il doit être le vôtre, adapté à votre âge, votre horizon, votre fiscalité et votre situation de vie.

25–45 ans : phase de constitution → croissance maximale

45–60 ans : phase de transition → équilibre croissance + stabilité

60+ ans : phase de consommation → optimisation des retraits et de la fiscalité

Je vous enseigne tout cela, étape par étape, dans mes formations.

Mon portefeuille réel, mis à jour chaque année

Je partage :

- mes allocations,

- mes ETF,

- mes arbitrages,

- mes performances,

- mes erreurs,

- mes décisions.

Avec transparence. Sans bullshit. Sans promesses magiques.

Vous méritez du réel, pas des théories.

Vous voulez construire votre propre portefeuille ?

Je vous montre exactement :

- quels ETF choisir,

- dans quelle banque,

- comment investir chaque mois,

- comment éviter les erreurs,

- comment optimiser la fiscalité.

→ Découvrir la formation Devenir Riche. Mode d’Emploi. :

Le Portail Liberté Financière™

Le chemin le plus rapide et le plus complet vers votre liberté financière.

Les 3 formations essentielles, des outils exclusifs et un accompagnement confidentiel — réunis dans un seul programme.

Pourquoi acheter les modules séparément… quand vous pouvez tout obtenir en une seule fois ?

799 €

Le système complet pour avancer plus vite

Actions Total en : le pari risqué du pétrole

Actions Total: opportunité ou piège? Découvrez les perspectives du géant pétrolier face à la transition énergétique et aux incertitudes économiques. 🔥💰

Bourse US : La vérité sur vos rendements réels

Découvrez ce que 100 ans de données boursières révèlent sur vos rendements réels. Méthode, chiffres froids et vérités pour sécuriser votre patrimoine.

Bitcoin, SP500, Stablecoin: qui joue quel rôle?

SP500 pour construire, Bitcoin pour spéculer, Stablecoin pour temporiser : découvrez comment combiner ces actifs dans une stratégie gagnante.

Vos commentaires

Seront refusés les commentaires anonymes, insultants, contenant du spam, de fausses adresses email, des liens vers des sites commerciaux ou n'ayant rien à voir avec le sujet. Restez poli et lisez l'article dans sa totalité avant de vous lancer dans des critiques qui le plus souvent sont rencontrées un peu loin.

Luc bonjour, il y a 3 ans je découvre le monde des brialystes, avec un mode de vie minimaliste, en étant un petit fonctionnaire avec son bien immobilier, son PEL, son assurance vie.

Ayant 45 ans, j’ai lu vos mails: crédit achat immobilier, je me suis mis à 80%, PEA ouvert.

L’état ne me dictera pas quand partir à la retraite, car je pourrai partir dès aujourd’hui!

Ils peuvent toucher les curseurs des annuités et des points, je possède grâce à vous mes propres curseurs.

Merci à vous Luc

Cyril

Ce midi barbecue avec deux potes: ‘tapez Luc Brialy finance’ et vous trouverez mon maître !

Que dieu vous garde Luc

Bonjour Mr Brialy,

Je vous ai découvert hier seulement, je n’ai pas l’habitude de mettre des commentaires sauf exceptionnellement !

Je suis 2,3 personnes qui font également des formations, et tous se ressemblent dans leur description. Mais là, vous m’avez redonner un coup de dynamisme !

Et c’est beaucoup plus parlant pour moi!

Je vous dis un grand bravo et merci à vous.

Mr L. Noël

Bonjour,

J’applique à peu près la même stratégie depuis une quinzaine d’années, inspirée par la lecture d’un célèbre blog américain. Ma stratégie est plus simple que la vôtre., je n’investis que dans un seul ETF, toujours le même, qui réplique le S&P 500 et qui est éligible au PEA.

Je ne me prends pas la tête : chaque mois, j’achète exactement pour la même somme ( à laquelle j’ajoute l’inflation chaque année ). Cette régularité m’évite de réfléchir au « bon moment » pour investir, et me permet de lisser les fluctuations du marché.

Petit rappel utile pour ceux qui ne le sauraient pas : pour les Français expatriés à l’étranger, le PEA présente un avantage fiscal non négligeable. En effet, les plus-values réalisées via un PEA ne sont pas soumises aux 12,8 % d’impôt sur le revenu, ni aux 17,2 % de prélèvements sociaux… Bref exonération totale….

Bonjour Jérôme,

Merci pour votre message et le partage de votre stratégie ! Elle est effectivement inspirante dans sa constance et sa discipline — et vous démontrez parfaitement qu’un plan simple, lorsqu’il est bien exécuté, peut produire d’excellents résultats.

Cela dit, je me permets une petite nuance : votre stratégie n’est pas nécessairement « plus simple », elle est surtout parfaitement adaptée à votre contexte actuel — celui d’un investisseur en phase de constitution de patrimoine. De mon côté, étant désormais en phase de consommation de capital, mes choix doivent aussi intégrer des considérations comme la fiscalité sur les rachats, la liquidité, et la protection du capital. Deux situations très différentes qui appellent des stratégies distinctes.

Vous investissez avec régularité, je retire avec prudence. Vous misez sur l’accumulation, je travaille à la préservation. En somme, nos deux trajectoires se croisent à des moments différents de la vie financière, et c’est là tout l’intérêt de partager nos expériences.

Enfin, vous avez raison de rappeler l’avantage fiscal du PEA pour les expatriés : cette exonération est souvent sous-estimée et peut faire une vraie différence sur le long terme.

Merci encore pour votre retour, Bien cordialement, Luc

Bonjour,

Très intéressé par vos lettres pleines de bon sens, de simplicité et d’efficacité, pouvez-vous me révéler la composition de votre carnet d’épargne.

Cordialement

C’est un simple livret A.

Bonsoir, tout est très intéressant et j’aurai aimé tous ces conseils et stratégie à mes 30 ans, il y a 45 ans de cela. Et aujourd’hui tous les conseils concernent la préparation à la retraite mais pour des retraités nous ne trouvons aucun conseils.

Auriez vous quelque chose pour une transmission de patrimoine par exemple sans trop charger mes 2 enfants en Impôts? Merci d’avance

Michel

Première piste: https://www.impots.gouv.fr/particulier/questions/que-puis-je-donner-mes-enfants-petits-enfants-sans-avoir-payer-de-droits

Deuxième piste: consulter un notaire!

Bonjour Luc,

J’ai une question qui est surement idiote mais qui me turlupine et dont j’ai besoin d’avoir la réponse.

J’ai 28 ans, j’ai constituer mon fond d’urgence, j’ai commencé à investir des sommes modestes sur mon pea via un Etf sp500 régulierement comme vous nous l’expliquez.

Cependant, je me demandais, une fois notre horizon d’investissement atteint, 20,25,30 ans, quand et comment faut-il vendre ses actions pour recuperer son investissement ? Par exemple si au bout de 30 ans, le cours du sp500 est negatif, faut il attendre pour vendre ses actions ? Quel est le cour idéal pour vendre ses actions après 30 d’investissements ?

Très sincerement,

Maxime

Bonjour Maxime,

Je vous suggère de ne pas réfléchir en termes d’années ou de fluctuation des cours, mais plutôt en termes d’objectif à atteindre, suivant vos besoins.

Par exemple: ‘je monétiserai lorsque j’aurai 500K ou un million sur mon PEA, ou je monétiserai lorsque je pourrai retirer 50K par an de mon CTO, sans diminuer mon capital.’

Si vous voulez vraiment creuser le sujet à fond: https://lucbrialy.podia.com/preparez-votre-retraite-des-aujourd-hui

Bon succès.

Luc

Bonjour,

Sur vos conseils, j’ai aujourd’hui investi 40 % de mon patrimoine en Amundi ETF PEA S&P500 (FR0013412285). Je me pose aujourd’hui la question de que faire avec les 60 % restants : continuer de faire fructifier dans la bourse (ce qui me paraît risqué compte-tenu des aléas et éventualités de devissage ou crack) ou au contraire investir dans l’immobilier et louer (ce qui nécessite du temps pour gérer, entretenir et suivre les relations avec les locataires). Que me conseilleriez-vous : bourse ou immobilier ? Je vous remercie infiniment de votre attention et de vos bons conseils avisés.

Bonjour Frédéric,

L’argent que vous avez épargné doit être intégralement investi en Bourse.

Investir dans l’immobilier locatif ne se fait JAMAIS avec son propre capital, mais avec l’argent des banques, via les loyers des locataires.

Vous vous mélangez un peu les pinceaux dans votre alternative, qui n’en n’est en réalité pas une.

Si vous êtes sérieux dans votre démarche, vous devriez vraiment investir dans mes formations Devenir Riche. Mode d’Emploi. et Immobilier. Mode d’Emploi.

Les articles du site sont une bonne introduction aux concepts, mais ne sont pas suffisants.

Bon succès.

Luc

Bonjour,

Que pensez vous de Lyxor en MSCI WORLD? Est-il moins bien placé que son confrère Amundi?

Au plaisir de vous lire.

Lyxor (FR0010315770) est un excellent fonds, mais il est non éligible au PEA, ce qui le disqualifie dans beaucoup de cas, particulièrement en France. En outre il est distribuant.

Vous trouverez un article complet sur les fonds d’actions internationales ici: https://lucbrialy.com/fonds-dactions-internationales.html

Je vous remercie pour votre blog que je viens de découvrir.

Pour faire simple, j’ai 30 ans et médecin (aucune formation en économie), je veux investir de l’argent sur du long terme (30ans).

L’assurance vie et compagnie (livret, contrat madelin…) ne me parait pas forcément idéal après un peu de documentation.

J’ai notamment lu le livre de Mr Bogle que vous devez connaitre…

J’ai été convaincu d’investir dans les fonds indiciels par capitalisation. J’envisage un fond S&P 500 et un fond mondial pour commencer.

Malheureusement, mon niveau d’expertise s’arrête là, d’où mes questions:

1. Comment choisir le fonds le plus approprié (aptitude du fonds à reproduire l’indice, les frais le plus bas, l’encours du fonds et le gestionnaire de qualités) n’y connaissant rien?

(j’ai regardé le site morningstar mais ça devient vite compliqué pour un non initié)

2. Connaissez vous une société de qualité dans ce domaine, par qui passer pour l’achat de ses fonds ? (pour éviter que ma banque me propose ses fonds…)

Bonjour,

C’est bien de réfléchir à comment faire, cela prouve que vous êtes sur la bonne voie!

Je pense que vous êtes sur le bon chemin.

Il faut d’abord se constituer et garder une épargne correspondant à un an de vos dépenses pour les coups durs. Cela ne rapporte rien, mais vous dormirez tranquille ainsi.

Vous me dites que vous avez 30 ans et que votre horizon de placement est de l’orde de 30 ans. Votre plan de vie pourrait donc avoir un objectif de vivre de vos revenus passifs vers vos 60 ans.

C’est encore largement avant l’âge légal de la retraite!

Vous devez donc réaliser tous vos investissements en fonction de cet objectif et de ce terme. Lisez donc à ce sujet cet article: https://lucbrialy.com/investir-quand-on-a-30-ans-ou-un-peu-plus.html

Je me rends compte que cela fait très commercial, mais la réponse à vos 2 questions se trouve exactement dans les leçons 27 et 28 de ma formation Devenir Riche. Mode d’Emploi.

Je vous y enseigne, pas à pas, dans un français simple et compréhensible, quel fonds choisir et dans quelle banque, et comment faire cela avec le moins de frais, et surtout avec le moins de taxes possible.

Vous inscrire à cette formation est un petit investissement en temps et en argent, mais qui vous rapportera beaucoup.

Cordialement.

Luc Brialy