CLIQUEZ ICI >

📌 À RETENIR AVANT DE LIRE TOUT LE RESTE

💡 Les pays émergents font rêver. Mais ils peuvent doubler votre portefeuille… ou le pulvériser.

Voici ce que vous allez découvrir :

– 🌏 Pourquoi les émergents ont battu le S&P 500 en 2025.

– 🧨 Pourquoi leurs performances à long terme sont jusqu’à présent restées décevantes malgré leur potentiel.

– 🎯 Les 4 marchés qui se détachent : Chine, Inde, Brésil, Pologne.

– 📉 Les risques politiques, géopolitiques et structurels que personne ne regarde.

– 🧭 Comment investir intelligemment : ETF global ou allocations ciblées disciplinées.

👉 Cet article n’est pas une promesse. C’est une mise en garde stratégique dans un univers où l’euphorie et la catastrophe cohabitent.

🌐 Pourquoi les marchés émergents reviennent sur le devant de la scène

Les marchés émergents retrouvent progressivement leur attractivité.

L’amélioration des perspectives économiques, la baisse de leur dépendance vis‑à‑vis des États‑Unis et la demande mondiale en matières premières leur redonnent des couleurs.

Mais comme toujours avec les émergents, les gagnants d’une année peuvent devenir les perdants de la suivante.

D’où l’importance d’une approche à la fois large et ciblée, disciplinée et nuancée.

Les marchés émergents ne sont pas un bloc homogène, mais un biotope bigarré, où se mêlent croissance, volatilité, dépendances géopolitiques et opportunités extraordinaires.

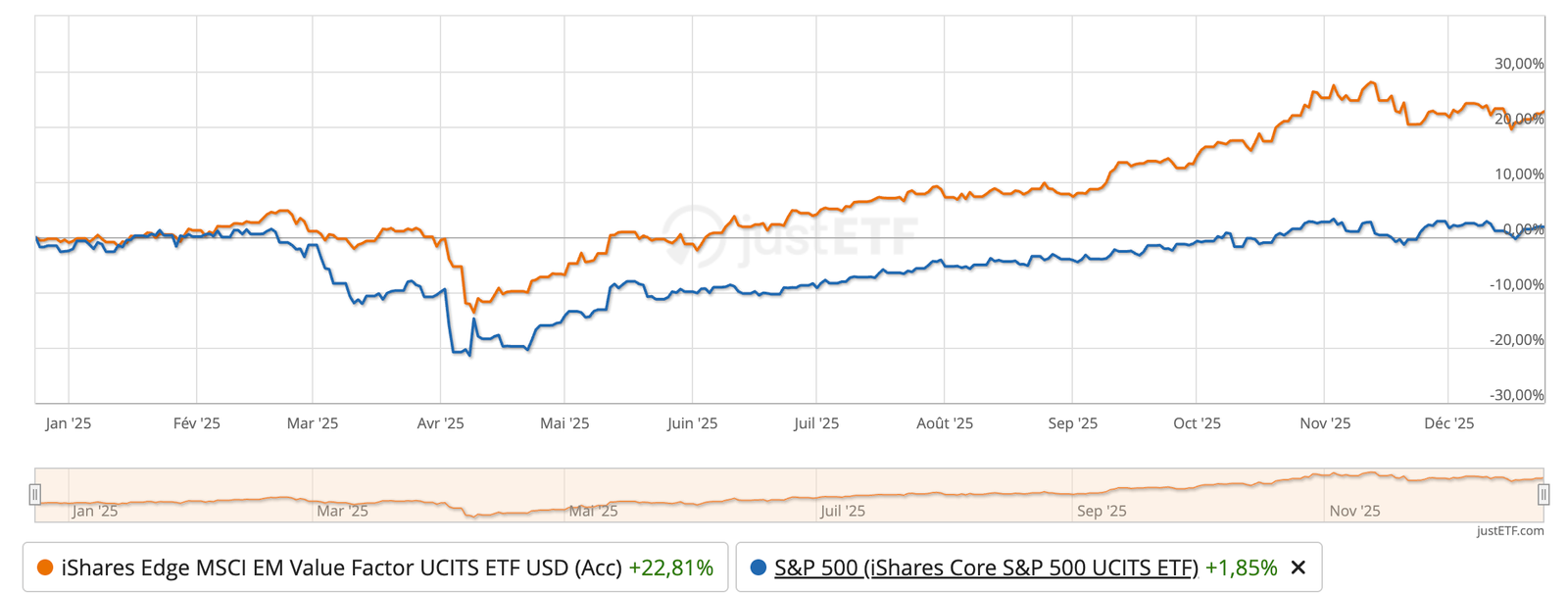

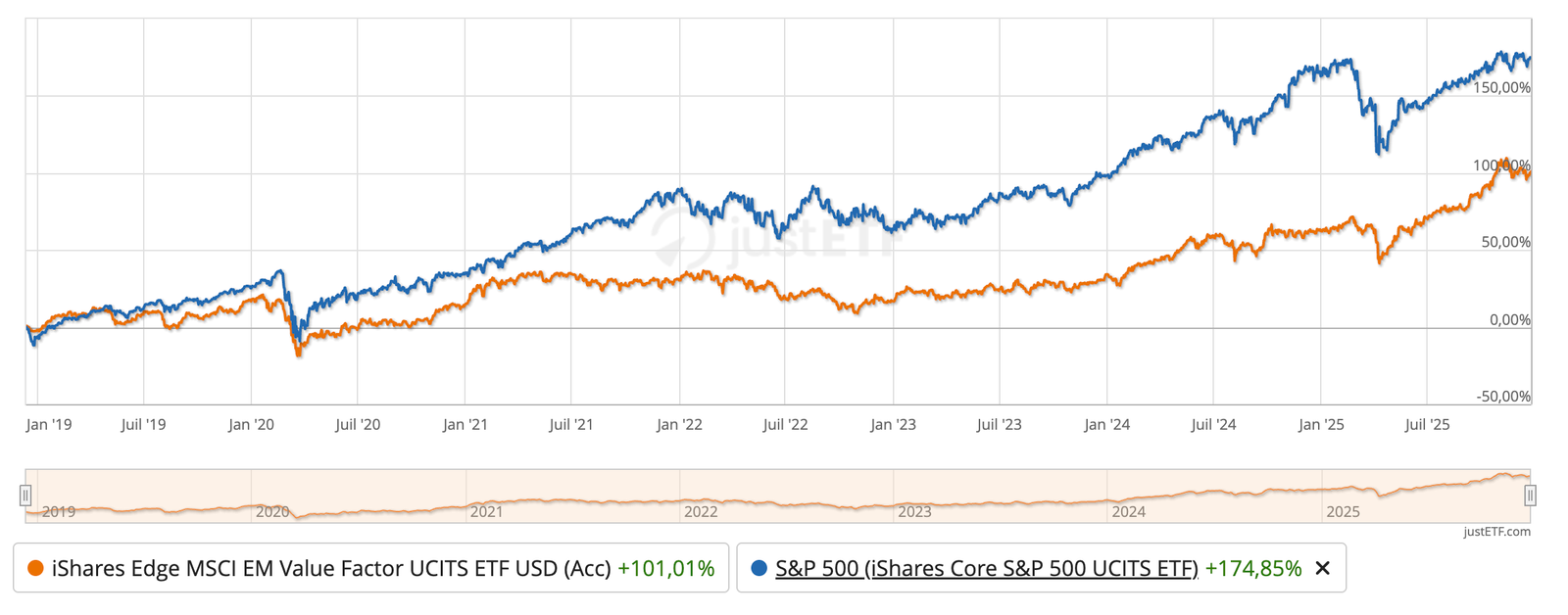

En 2025, leurs performances ont dépassé celles du S&P 500, ce qui n’est pas rien:

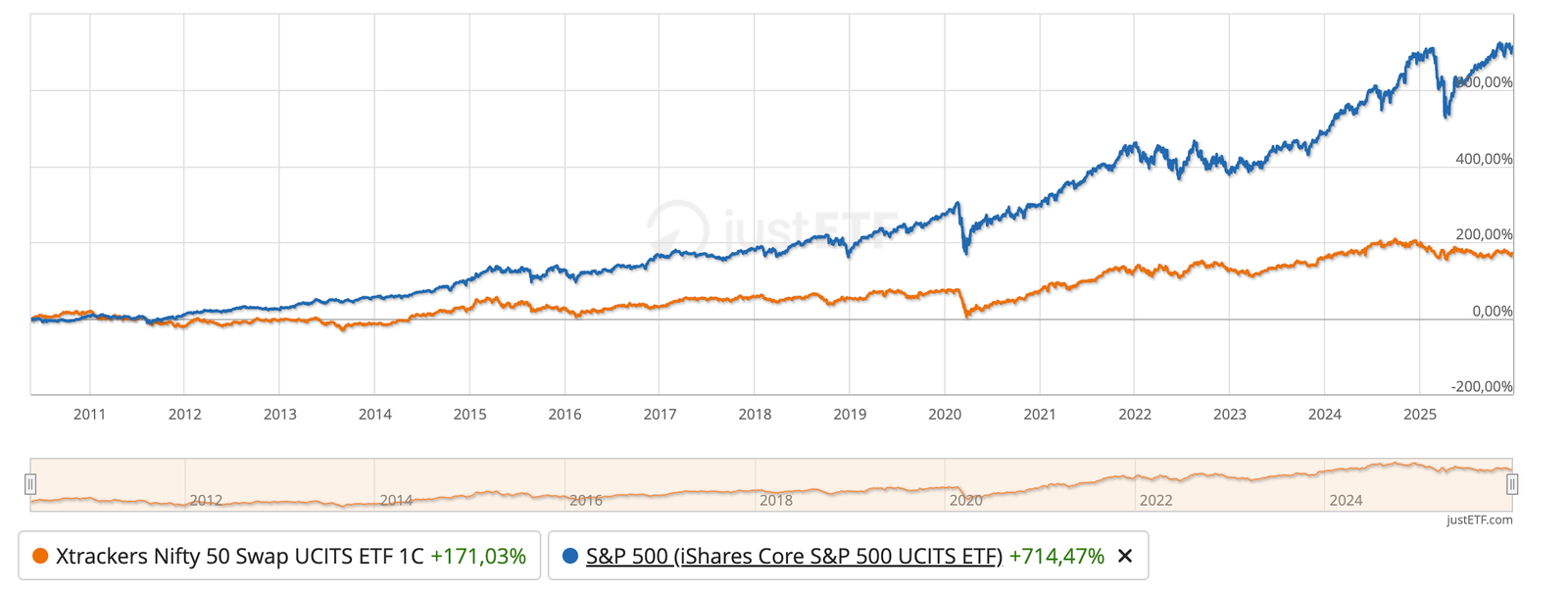

Mais n’oublions pas que leurs résultats ont toujours été décevants à long terme:

C’est pourquoi, pour la plupart des investisseurs, la porte d’entrée la plus simple reste un ETF largement diversifié, exposé à un grand nombre de pays.

Le plus performant en 2025 : 👉 iShares Edge MSCI EM Value Factor UCITS ETF (IE00BG0SKF03)

Un excellent point de départ… mais pas une fin en soi.

Pour les investisseurs qui ont le temps, la curiosité et la discipline de suivre leurs positions, une approche plus ciblée peut être bien plus pertinente.

C’est là que votre travail d’investisseur prend tout son sens : comprendre les dynamiques locales, les moteurs de croissance, les risques politiques, les valorisations.

Et dans cette optique, quatre marchés se détachent : la Chine, l’Inde, le Brésil et… la Pologne.

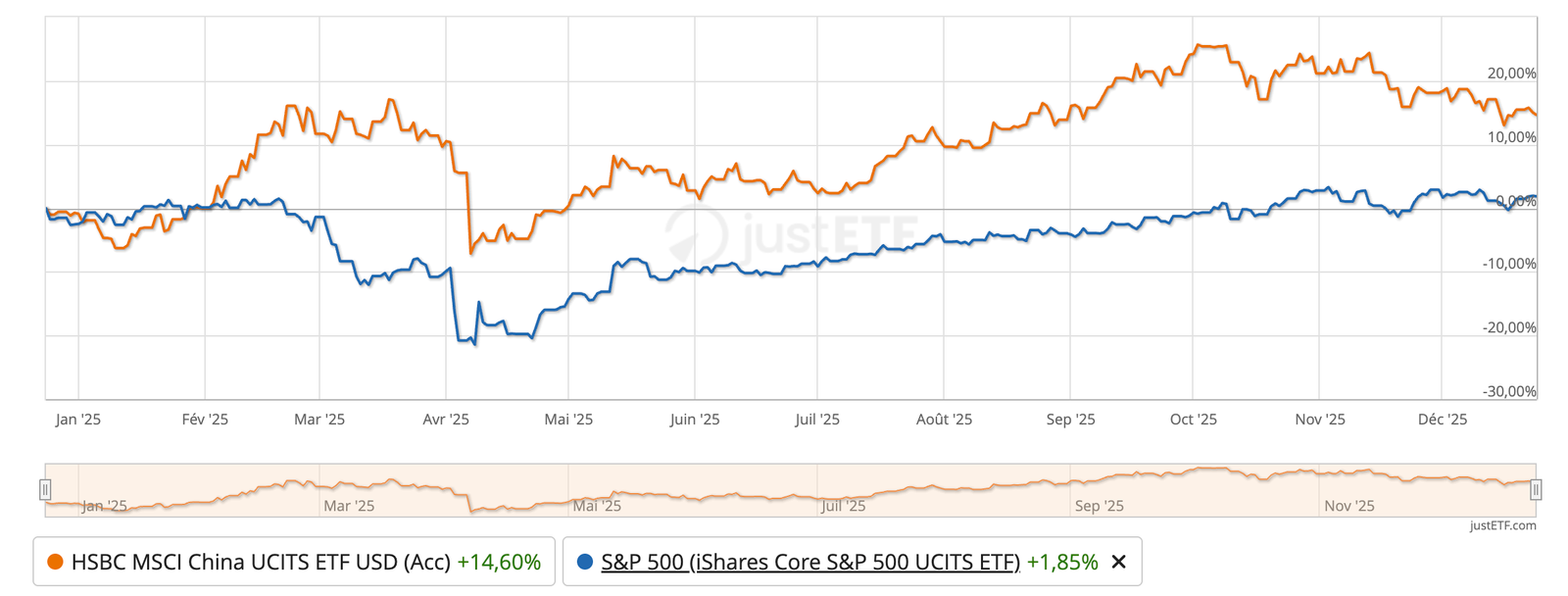

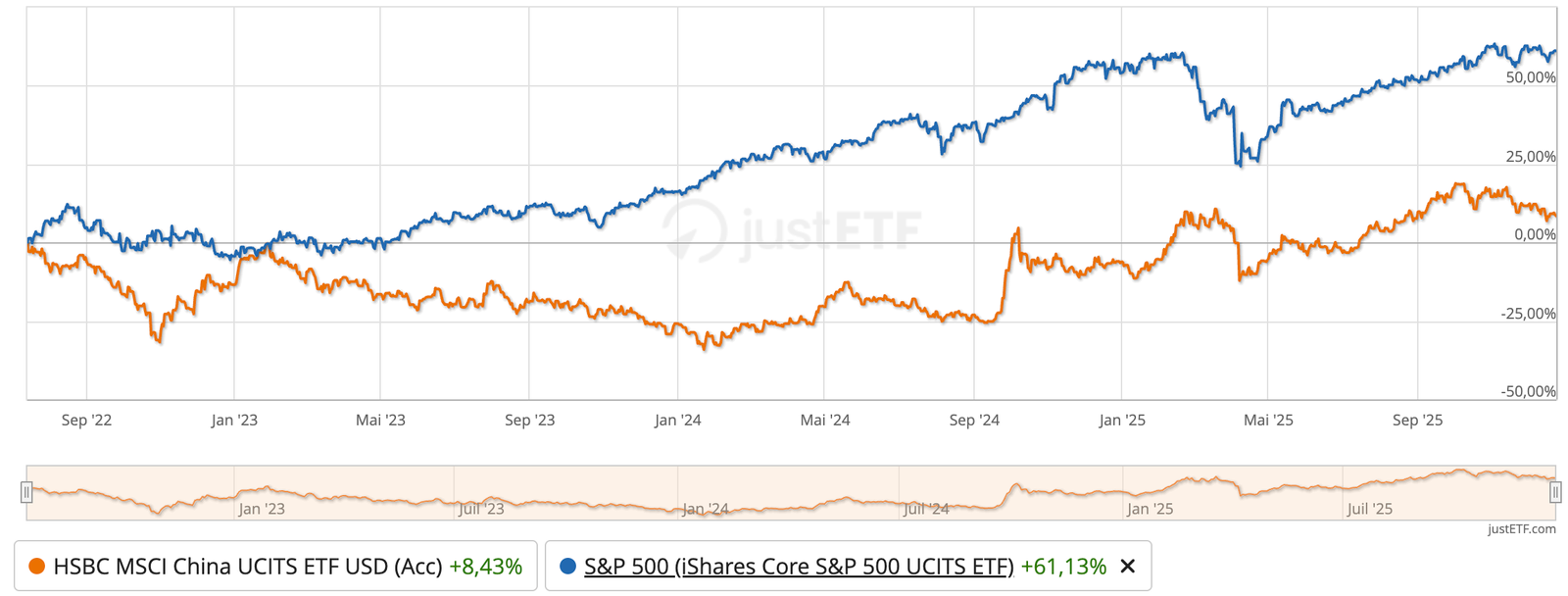

🇨🇳 Chine — entre autosuffisance technologique et dépendance extérieure

La Chine avance aujourd’hui avec une détermination tranquille, mais dans un environnement profondément transformé. Sa priorité absolue est désormais claire : l’autosuffisance technologique. Des années de restrictions américaines sur les semi‑conducteurs et les technologies de pointe ont forcé Pékin à revoir sa stratégie. Les milliards qui, autrefois, alimentaient sans fin les promoteurs immobiliers, sont désormais redirigés vers la recherche, l’innovation et la montée en gamme industrielle. L’objectif est double : réduire la dépendance aux savoir‑faire étrangers et devenir, à terme, leader dans les secteurs d’avenir.

Pourtant, malgré ces ambitions, la Chine reste confrontée à une réalité plus terne : la demande intérieure peine à redémarrer. Les stimuli se succèdent, mais les ménages continuent de reconstituer leurs économies, fragilisées par la pandémie et la chute des prix de l’immobilier. Les entreprises, elles, hésitent à investir, au point que les investissements ont reculé au troisième trimestre — une première depuis les confinements de 2020.

Face à cette faiblesse interne, la Chine se tourne plus que jamais vers l’extérieur. Et sur ce terrain, elle reste redoutablement efficace. Les exportations vers les États‑Unis reculent ? Les entreprises chinoises redirigent leurs flux vers l’Asie du Sud‑Est, devenue une véritable plateforme de transit, mais aussi vers l’Europe et les autres pays émergents. Résultat : un excédent commercial record, porté par une montée en gamme spectaculaire — moins de jouets et de meubles, davantage de semi‑conducteurs (+24,7 %) et de véhicules (+16,7 %).

Cette résilience commerciale permet à la Chine de maintenir une croissance du PIB autour de 5 %, malgré un contexte mondial peu favorable. Et Pékin n’a pas épuisé ses marges de manœuvre : si la dette publique a augmenté, la politique monétaire reste étonnamment souple, avec un taux directeur encore à 3 %. Un crédit très bon marché pourrait, le moment venu, déclencher une vague de consommation dans un pays où la dette des ménages ne représente que 60 % du PIB.

Sur les marchés, la Chine reste un paradoxe fascinant. D’un côté, un rôle de l’État qui inquiète, une volatilité élevée, des tensions géopolitiques persistantes. De l’autre, une performance boursière récente supérieure à celle des marchés européens et américains, et surtout une valorisation difficile à ignorer :

PER ≈ 13 pour le MSCI China

PER > 20 pour le MSCI World

Autrement dit : la Chine reste l’un des rares grands marchés mondiaux où le prix ne reflète pas pleinement le potentiel.

👉 HSBC MSCI China UCITS ETF USD (Acc) – IE0007P4PBU1

- 5 % dans un portefeuille défensif

- 10 % dans un portefeuille équilibré ou dynamique

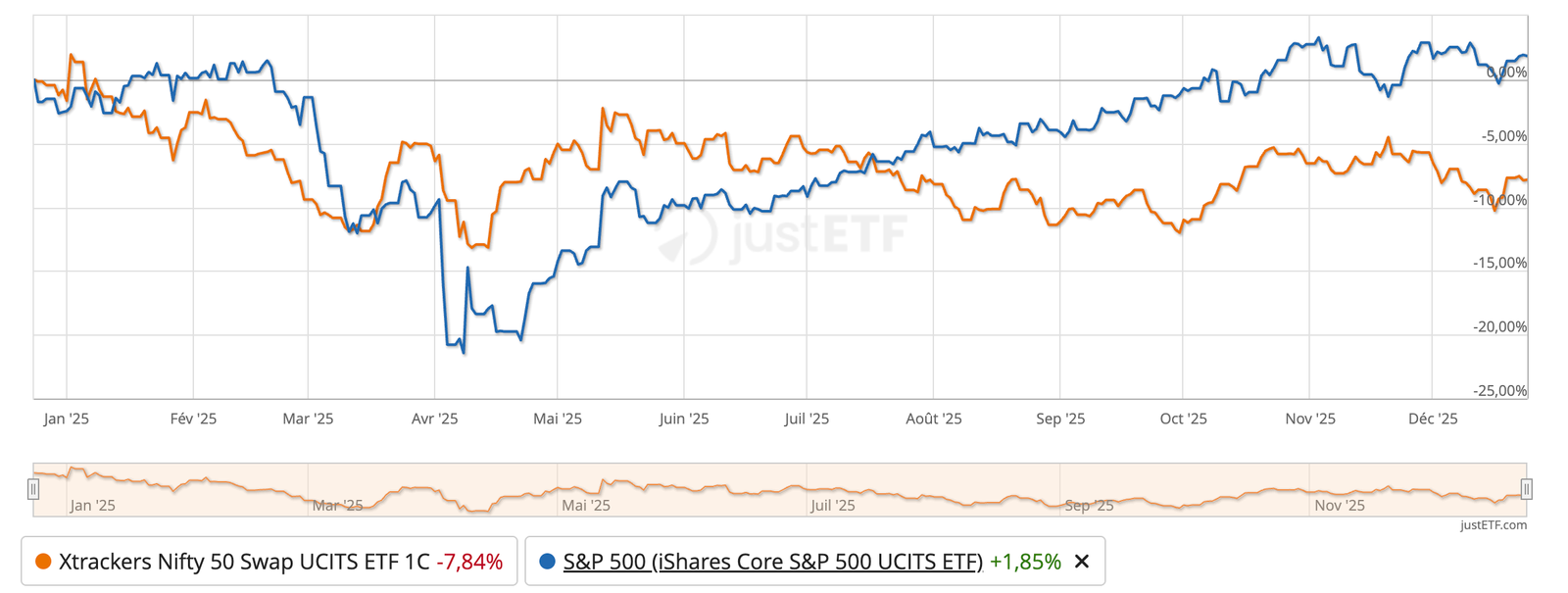

🇮🇳 Inde — dynamique, ambitieuse, mais sous pression

Au début de la guerre commerciale, avec les États-Unis, l’Inde semblait bien placée.

Certains la voyaient déjà remplacer la Chine comme atelier du monde. Les relations chaleureuses entre Narendra Modi et Donald Trump faisaient espérer un accord rapide. En plus du commerce, les États-Unis voyaient en l’Inde un allié stratégique contre la Chine.

Mais cette entente s’est progressivement dégradée. Le point de rupture est survenu le 27 août, quand Trump a imposé une taxe de 50% sur des produits indiens à forte main-d’œuvre (vêtements, pierres précieuses, crevettes). Cette mesure, proche d’un embargo, menace de nombreuses entreprises tournées vers le marché américain. Des millions d’emplois sont menacés, alors que l’Inde peine déjà à absorber les 12 millions de jeunes arrivant chaque année sur le marché du travail.

Pourtant, l’économie indienne reste l’une des plus dynamiques du monde, avec une croissance proche de 6 %. La banque centrale a abaissé son taux directeur à 5,5 %, et la TVA a été simplifiée et réduite pour soutenir la consommation.

Mais la Bourse indienne reste volatilité pure, sensible aux tensions géopolitiques et aux flux internationaux.

👉 Xtrackers Nifty 50 Swap UCITS ETF 1C (LU0292109690)

- 5 % dans un portefeuille équilibré

- 5 % dans un portefeuille dynamique

- ❌ Pas pour un profil défensif

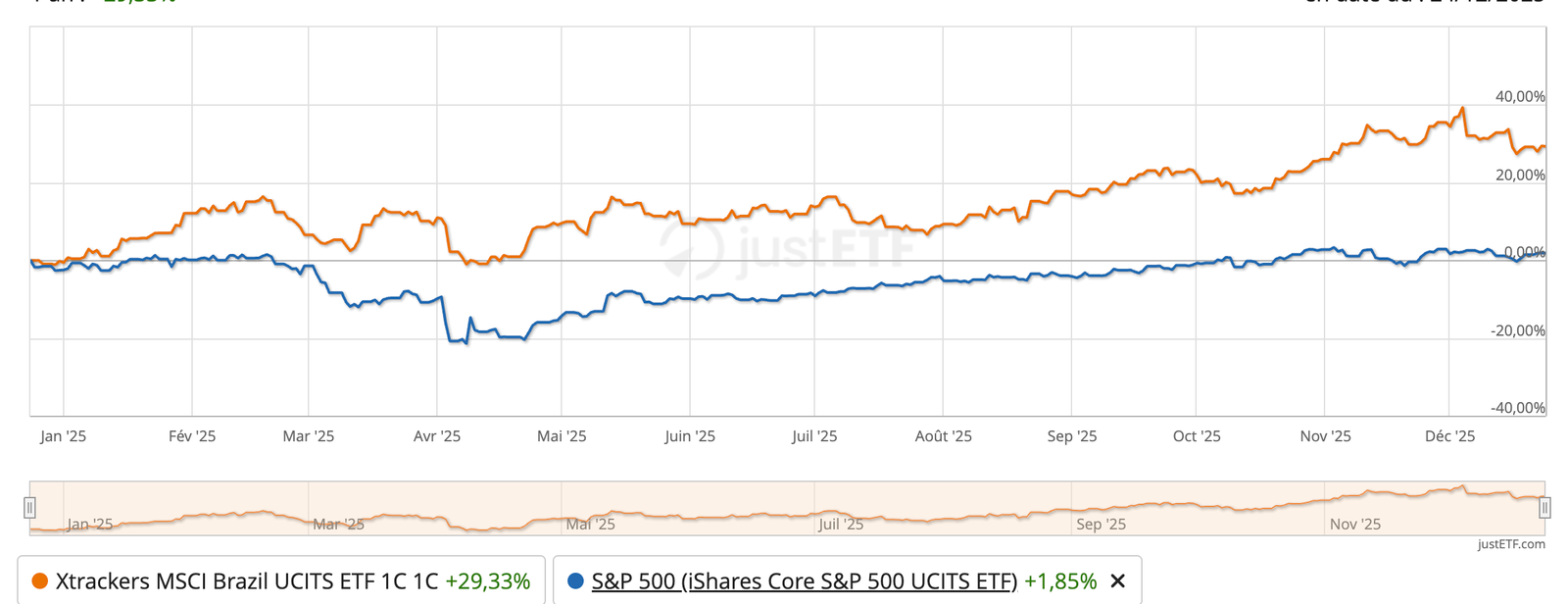

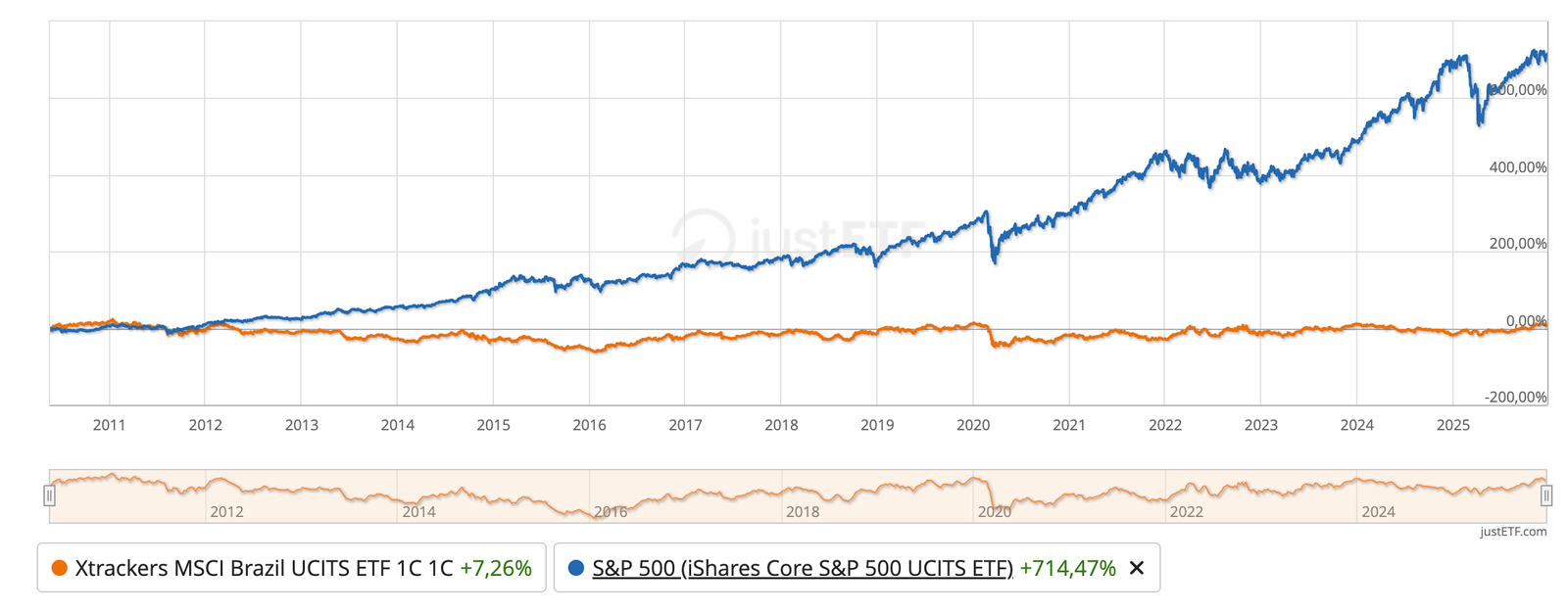

🇧🇷 Brésil — flamboyant, séduisant… et imprévisible

La Bourse brésilienne a flambé en 2025, portée par :

- l’amélioration spectaculaire des relations avec les États‑Unis,

- la demande mondiale en matières premières,

- les réserves de terres rares,

- la baisse de l’inflation et des taux.

Les actions brésiliennes attirent les investisseurs car la Bourse brésilienne a fortement progressé cette année, portée par une amélioration des relations entre le Brésil et les États-Unis, notamment avec l’administration Trump.

Le Brésil bénéficie aussi de grandes réserves de terres rares, très recherchées, et la réduction des droits d’importation américains sur le café et la viande brésiliens stimule les exportations.

De plus, la bourse reste peu chère, et la banque centrale possède une marge de baisse des taux d’intérêt, ce qui devrait soutenir la croissance économique.

Mais le Brésil reste extrêmement volatil. On ne sait jamais quel “cadavre politique” sortira du placard, ni quand.

👉 Xtrackers MSCI Brazil UCITS ETF

- Maximum 5 % dans un portefeuille dynamique

- Attention au long terme:

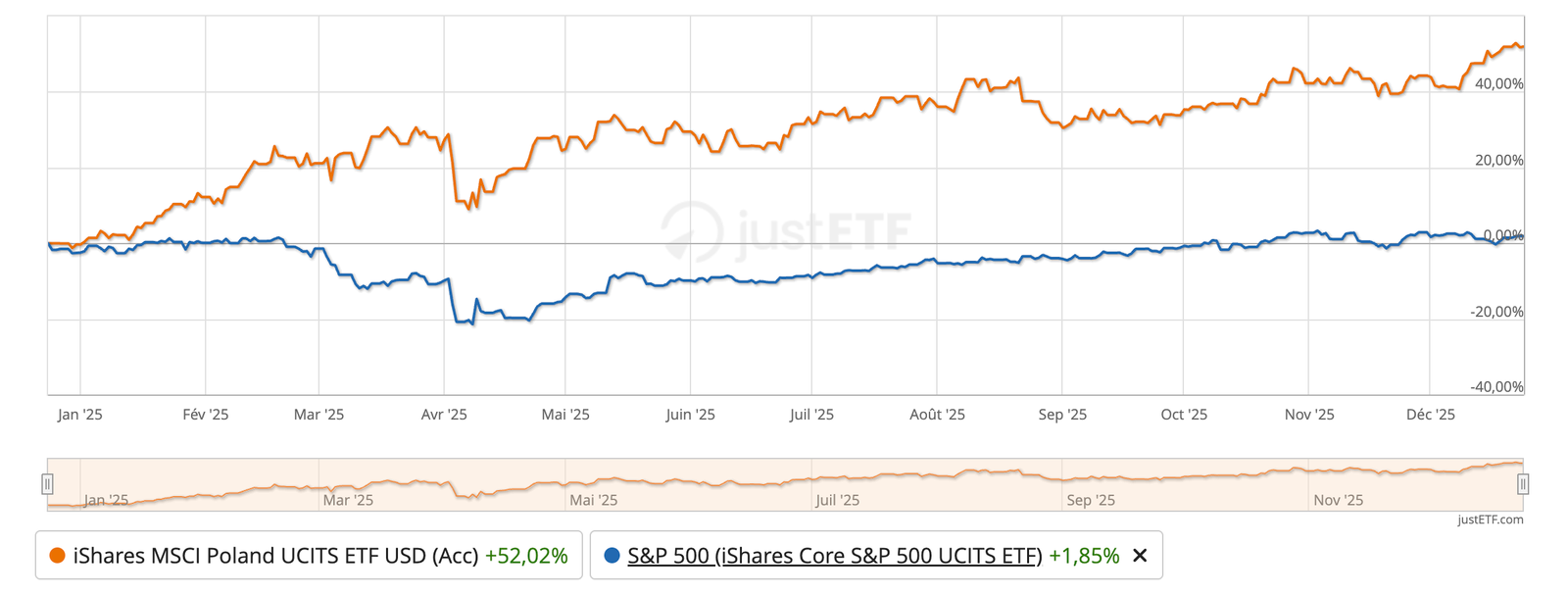

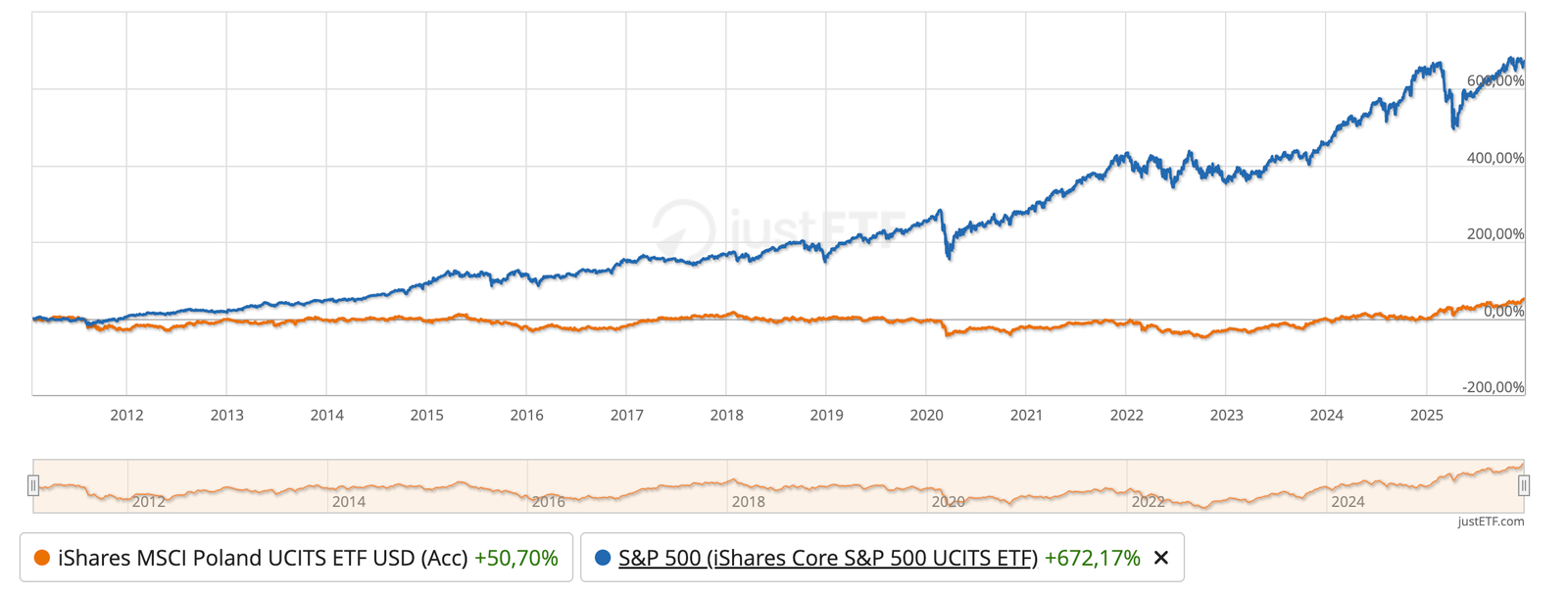

🇵🇱 Pologne — la surprise européenne

Oui, considérer la Pologne comme un marché émergent peut sembler curieux.

Mais les chiffres parlent d’eux‑mêmes :

- croissance : 3,8 %,

- inflation : 2,5 %,

- taux directeurs en baisse (4 %, bientôt 3–3,5 %),

- pouvoir d’achat en hausse,

- exportations record,

- dépenses publiques soutenues par les fonds européens.

La Bourse polonaise a offert +45 % en 2025 (cours + dividendes). Et les valorisations restent très attractives : PER ≈ 10 contre 20 pour MSCI World.

L’inflation polonaise est retombée à 2,5 % en novembre, son niveau le plus bas depuis mai 2024. Une accalmie bienvenue, parfaitement alignée avec les objectifs de la Banque centrale, qui a pu en profiter pour procéder, le 3 décembre, à sa sixième baisse de taux directeurs de l’année. Le taux de référence, qui s’élevait encore à 5,75 % en janvier, termine désormais l’année à 4 %.

Et la détente n’est sans doute pas terminée. Puisque l’inflation semble désormais sous contrôle, la Banque centrale pourrait poursuivre son mouvement et ramener les taux polonais entre 3 % et 3,5 % dans les prochains mois. Un crédit moins cher serait une excellente nouvelle pour une économie dont le marché intérieur se porte déjà très bien.

Car malgré un léger ralentissement, les salaires ont encore progressé de 6,6 % en octobre, bien au‑delà de l’inflation. Les ménages polonais voient donc leur pouvoir d’achat augmenter de manière tangible — un phénomène devenu rare en Europe — et ils n’hésitent pas à en profiter. Les ventes de détail ont ainsi bondi de 5,4 % en octobre, soutenant à la fois les banques et les entreprises tournées vers la consommation.

Plus largement, l’économie polonaise bénéficie aujourd’hui de plusieurs moteurs de croissance simultanés, ce qui est exceptionnel dans le paysage européen. La demande privée reste solide, les exportations atteignent des niveaux record et les dépenses publiques continuent de soutenir l’activité, portées par les fonds européens qui affluent massivement dans le pays.

Certes, le déficit budgétaire a atteint 6,5 % du PIB en 2024 et devrait dépasser ce niveau en 2025 — un indicateur à surveiller. Mais la Pologne investit dans son avenir, et sa dette publique ne représente que 55 % du PIB, un niveau très inférieur à la moyenne européenne. Le pays dispose donc d’une marge de manœuvre dont beaucoup d’autres États membres ne peuvent que rêver.

Résultat : l’économie tourne à plein régime. Au troisième trimestre, la croissance polonaise a atteint 3,8 %, bien au‑dessus de celle des grandes économies de l’Union européenne. Et si les taux continuent de baisser en 2026, cette dynamique pourrait encore s’amplifier.

Enfin, en cas de fin du conflit en Ukraine, la Pologne serait idéalement placée pour bénéficier de la reconstruction, tant les liens commerciaux, culturels et historiques entre les deux pays sont profonds. Un potentiel supplémentaire qui pourrait encore renforcer l’attractivité du marché polonais dans les années à venir.

👉 iShares MSCI Poland UCITS ETF (IE00B4M7GH52)

- Maximum 5 % du portefeuille

- Attention au long terme:

Conclusion stratégique

Les marchés émergents retrouvent leur attractivité, mais ils exigent une approche nuancée, disciplinée et structurée.

Ce n’est pas une opinion. C’est ce que montrent les chiffres et les réalités locales.

✔ Pour la base

👉 Un ETF global (IE00BG0SKF03)

✔ Pour les investisseurs plus engagés

👉 Une allocation ciblée sur :

- Chine

- Inde

- Brésil

- Pologne

✔ Avec prudence

- Allocation totale limitée

- Suivi régulier

- Adaptation au profil de risque

Votre stratégie de placement en 2026

Cet article fait partie d’une série d’articles sur votre stratégie de placement en 2026:

Portefeuille Magique™

Découvrez les secrets pour construire un portefeuille boursier rentable et durable.

La formation pour débutants que vous devez ABSOLUMENT suivre si vous ne savez pas par où commencer pour faire fructifier votre épargne.

Dollar faible : Trump ignore le vrai risque

L’or explose, le dollar chute, la Fed est sous pression. Voici pourquoi la stratégie de Trump crée un risque majeur pour les investisseurs.

Vieillissement démographique : comprendre la tendance gagnante

Le vieillissement démographique mondial transforme l’économie. Secteurs gagnants, risques, stratégies : découvrez comment adapter votre portefeuille.

Trump vs Powell : un choc qui peut tout changer

L’affrontement Trump–Powell prend une tournure inédite. Enjeux, risques, marchés, métaux précieux : voici ce que les investisseurs doivent comprendre.

Vos commentaires

Seront refusés les commentaires anonymes, insultants, contenant du spam, de fausses adresses email, des liens vers des sites commerciaux ou n’ayant rien à voir avec le sujet. Restez poli et lisez l’article dans sa totalité avant de vous lancer dans des critiques qui le plus souvent sont rencontrées un peu loin.

0 commentaires