CLIQUEZ ICI >

📌 À RETENIR AVANT DE LIRE TOUT LE RESTE

📈 L’inflation n’est pas un concept abstrait. C’est ce qui vous empêche de devenir riche, même quand vous travaillez plus. Elle est partout. Dans vos courses. Dans votre loyer. Dans votre retraite.

💡 Voici ce que vous devez comprendre :

– 🧠 L’inflation grignote votre salaire, même quand il augmente

– 🏠 Les loyers montent plus vite que les prix

– 💡Acheter son logement devient stratégique

– 💸 Votre épargne perd de la valeur chaque jour

– 📉 Les livrets sont des pièges à rendement négatif

– 🔥 Les actions et ETF sont les seuls remparts viables

Mais il existe des moyens de se défendre.

Ce guide vous montre comment comprendre l’inflation, anticiper ses effets, et surtout, protéger votre capital.

🧠 Comprendre le voleur: qu’est-ce que l’inflation?

L’inflation, c’est la hausse des prix.

Elle réduit la valeur réelle de votre argent : 100 € aujourd’hui valent moins demain.

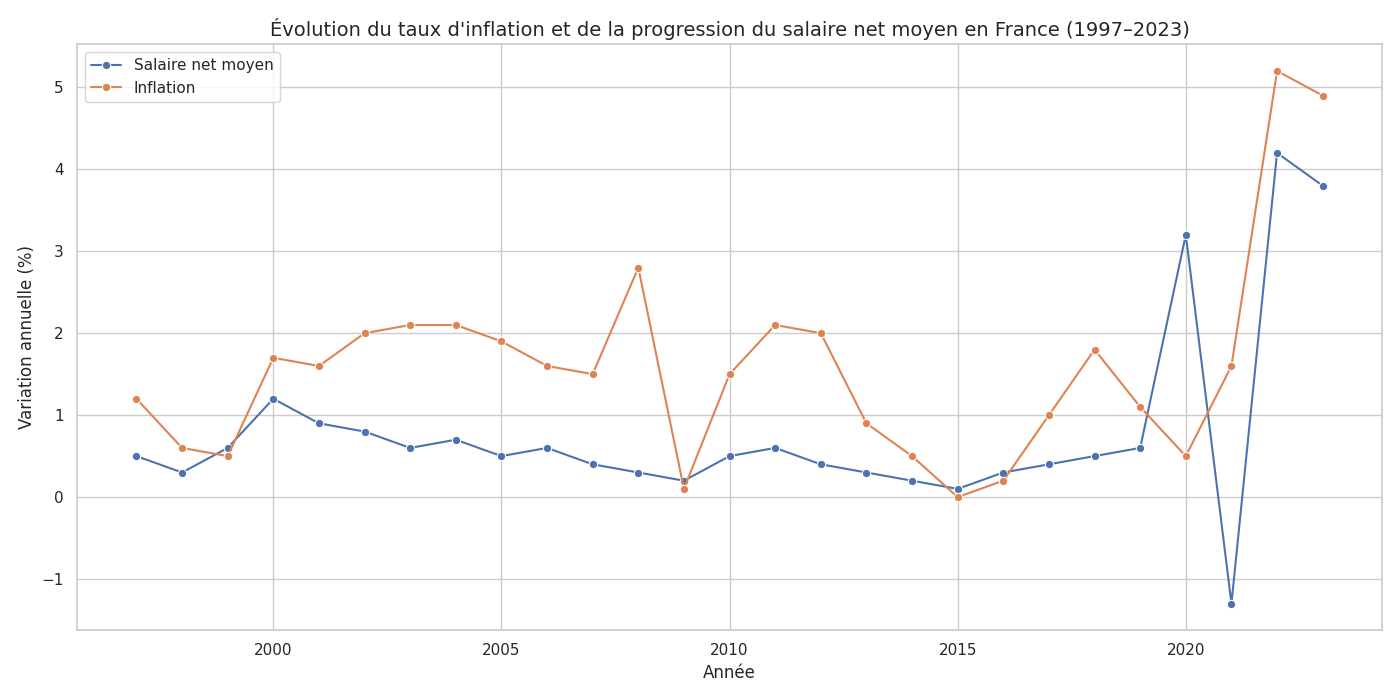

Depuis 2021, elle est repartie à la hausse : +5,2 % en 2022, +4,9 % en 2023.

Résultat : votre salaire ne suit pas, votre pouvoir d’achat s’effondre.

Exemple frappant : entre 1997 et 2023, le salaire net moyen a augmenté de seulement 25,8 %, soit moins de 1 % par an. Pendant ce temps, les prix ont explosé.

🏠 Où l’inflation vous frappe le plus fort

💸 Le logement

Le loyer représente jusqu’à 38 % du budget mensuel d’un locataire seul.

Et les loyers ont augmenté plus vite que l’inflation : +52% entre 2000 et 2025.

Conclusion : être locataire, c’est subir une double peine.

🏦 L’épargne

Les livrets rapportent moins que l’inflation.

Vous perdez 1 à 5 % par an en pouvoir d’achat.

Et pourtant, les Français continuent à épargner massivement. Pourquoi? Par peur de l’investissement.

🛡️ Comment vous défendre

✅ Stratégie 1 : Acheter plutôt que louer

Un crédit à taux fixe vous protège contre la hausse des loyers.

Vous capitalisez sur la valeur du bien.

Et chaque mensualité devient “moins chère” en valeur réelle.

✅ Stratégie 2 : Investir au lieu d’épargner

Les actions et ETF ont toujours battu l’inflation sur 15 ans.

Vos titres vous appartiennent, même en cas de faillite bancaire.

Investir, c’est reprendre le pouvoir sur votre argent.

✅ Stratégie 3 : Planifier votre retraite avec lucidité

Les calculatrices de retraite sont basées sur des hypothèses incertaines.

L’inflation future est imprévisible.

Il faut donc viser des rendements supérieurs à l’inflation, et accepter une part de risque.

🎯 Conclusion – Ne soyez plus la victime silencieuse

L’inflation vous vole chaque jour. Mais vous pouvez riposter. En comprenant ses mécanismes, en ajustant vos choix de vie et d’investissement, vous transformez une menace invisible en levier stratégique.

Vous voulez savoir l’influence de l’influence de l’inflation sur votre pouvoir d’achat?

😤 C’est VRAIMENT absurde.

😤 C’est VRAIMENT absurde.

Vous bossez plus, vous vous formez, vous grimpez les échelons… et pourtant, votre pouvoir d’achat stagne.

À peine +0,8 % d’augmentation salariale par an dans les meilleures années. Autant dire: des miettes.

😨 Ce qu’on ne vous a JAMAIS dit sur votre salaire

Entre 1997 et 2023, le salaire net moyen est passé de 2171 € à 2730 €.

👉 Une hausse de 25,8 % sur 26 ans.

Moins de 1 % par an.

🔥 Et pendant ce temps-là… l’inflation explose :

- 2022 : +5,2 %

- 2023 : +4,9 %

- 2024 : +2,0 %

👉 Résultat: votre salaire ne suit pas.

Votre pouvoir d’achat s’effondre. Et votre qualité de vie ? Elle recule, malgré tous vos efforts. Vous méritez mieux. Mais le système, lui, ne vous le rend pas.

Vous voulez savoir l’influence de l’influence de l’inflation sur votre loyer?

📊 Part moyenne du loyer dans le budget des ménages en France

- Pour un locataire seul, le loyer représente en moyenne 38 % du budget mensuel.

- Pour un couple, cette part descend à 30 %.

- La moyenne nationale pour les locataires est de 34,8 % du budget.

👉 En clair : plus d’un tiers du revenu est absorbé par le logement, avant même de parler d’énergie, de transport ou d’alimentation.

🔍 Ce que ça signifie pour vous:

- Le logement est de loin le premier poste de dépense pour les ménages français.

- Et contrairement à d’autres postes (alimentation, loisirs), le loyer est rigide : vous ne pouvez pas le réduire sans déménager.

- Résultat : moins de marge pour épargner, investir ou respirer.

De plus, sachant que plus de 40% des Français louent leur logement, un des plus hauts pourcentages en Europe, il est important de savoir comment augmentent les loyers en fonction de l’inflation.

| Hausse des loyers cumulée | Inflation cumulée | Commentaire | |

|---|---|---|---|

| 2000–2025 | +52 % | +41 % | Les loyers ont augmenté plus vite que l’inflation, grignotant le budget logement. |

Source: Insee

🔍 Voici ce que cela signifie pour vous:

- Les loyers augmentent plus vite que les prix à la consommation, ce qui signifie que même si l’inflation est contenue, le logement devient de plus en plus cher.

- En 25 ans, le coût du logement locatif a progressé de plus de 10 points au-dessus de l’inflation.

- Résultat : votre pouvoir d’achat s’érode fortement.

💡 Acheter devient stratégique

Quand les loyers flambent plus vite que l’inflation, acheter permet de se protéger. Vous bloquez vos mensualités (avec les taux fixes), vous capitalisez sur la valeur du bien, et vous échappez à la spirale des hausses annuelles.

Quiconque emprunte de l’argent pour acheter son logement fait donc une bonne chose.

Emprunter est très avantageux lorsque l’inflation est élevée.

Les taux des emprunts, malgré leur hausse, sont encore très bas, et plus bas que l’inflation.

Chaque remboursement de votre emprunt fait à taux fixe devient donc de facto un peu moins cher.

Par contre, être locataire s’avère une catastrophe: les loyers augmentent plus que l’inflation.

Si vous épargnez, l’inflation vous fait perdre de l’argent

Vous obtenez trop peu sur un livret quand l’inflation augmente beaucoup.

Ce n’est pas exceptionnel. L’inflation est quasi toujours supérieure aux taux d’intérêt.

Néanmoins, les Français restent des épargnants convaincus: c’est assez incompréhensible.

Au total, il y a des milliards d’euros de perdus sur nos comptes d’épargne.

Car l’argument est qu’investir en actions est dangereux.

Mais le compte d’épargne est un investissement avec lequel vous perdez 1 à 5% par an, suivant le degré de l’inflation.

Bon, le compte d’épargne présente également deux avantages:

-vous pouvez toujours accéder à votre argent et votre argent est protégé jusqu’à 100.000 euros par banque et par personne.

-le 2ème avantage est un peu une illusion. Est-ce que l’État aura les moyens de payer cela si une grande banque crashe? Poser la question est un peu y répondre, non?

Et cela ne change rien au fait que votre argent s’évapore alors qu’il repose sur votre compte d’épargne, car l’inflation est en moyenne beaucoup plus élevée que la taux d’intérêt.

La seule chose dont vous êtes sûr en mettant votre argent sur un livret d’épargne (ou tout autre investissement ayant un rendement inférieur à l’inflation), c’est de perdre votre argent.

Par contre, les actions ont sur le long terme (15 ans) TOUJOURS un rendement supérieur à l’inflation.

De plus, vos actions ou ETF continuent à vous appartenir.

C’est une des meilleures raisons pour investir en bourse, car vos actions vous appartiennent, krach de la banque ou pas.

C’est à vous à décider, mais j’avoue ne pas comprendre les raisonnements absolument irrationnels des investisseurs français.

C’est quoi l’inflation en économie?

Comprendre les causes et les conséquences de l’inflation est essentiel pour bien placer son argent, et prendre les bonnes décisions concernant son avenir financier.

L’inflation exprime sous forme de pourcentage l’augmentation du coût de la vie.

Vous faites sans doute ce constat chaque fois que vous faites vos achats.

Pour remplir votre même panier d’achat au supermarché, vous devez débourser au cours du temps de plus en plus d’euros.

L’inflation, c’est donc la hausse des prix.

Si l’inflation des prix est d’environ 5%, cela signifie que les prix des biens et services ont augmenté en moyenne de 5% au cours de l’année écoulée. La vie devient plus chère. Si vous payez 100 euros aujourd’hui pour un ensemble de biens et services, vous n’avez payé que 95 euros pour ce même ensemble l’année dernière.

L’inflation entraîne de fait une érosion de la valeur de l’argent.

L’inflation monétaire est le caillou dans la chaussure de l’épargnant.

Si vous possédez un capital de 100.000 euros, et si vous ne le placez placez pas convenablement, comme par exemple si vous le laissez moisir sur un livret d’épargne, il aura (beaucoup) moins de valeur dans dix ans qu’aujourd’hui.

Il est donc important de trouver des placements qui rapportent au moins autant, et de préférence (beaucoup) plus, que l’inflation.

Inflation: le réveil de 2021

La perception de l’inflation des prix est différente d’un agent économique à l’autre.

Pour les consommateurs, les prix ont augmenté depuis la crise du corona.

Depuis fin 2021, le total du ticket de caisse au supermarché n’a jamais été aussi élevé. Et avec la guerre en Ukraine, tout a explosé.

Le réveil a été brutal.

C’est quoi les causes de l’inflation?

Comment les augmentations de prix sont-elles causées?

Au début, cela a eu beaucoup à voir avec la pandémie de corona.

La reprise après la première vague corona a été très forte, en partie parce que les banques centrales et les gouvernements ont injecté beaucoup d’argent dans l’économie.

La demande a énormément augmenté, ce qui a entraîné une forte augmentation de la demande d’énergie et de matières premières.

L’autre côté est l’offre.

Cela a été perturbé, encore une fois par la pandémie.

Nous constatons des problèmes d’approvisionnement et de longues chaînes de production, ce qui signifie parfois que des entreprises doivent fermer.

L’offre s’arrête.

La combinaison de la poussée de la demande et de la faiblesse de l’offre ont entraîné des augmentations de prix.

Et puis la guerre en Ukraine a tout accéléré.

Une faible inflation est en général une bonne nouvelle

Elle permet aux banques centrales des pays développés de poursuivre pendant longtemps leur politique de l’argent abondant et bon marché.

Cela assure sans peine le financement des dettes publiques qui ont explosé avec l’épidémie.

L’investisseur ne doit dès lors pas redouter un retour trop rapide de l’austérité qui casserait la reprise.

Mais il ne doit pas non plus espérer une remontée des taux d’intérêt.

Avec une faible inflation, l’obligataire offre cependant des rendements ridiculement bas.

Quelles sont les conséquences futures d’une inflation?

Une inflation trop élevée est dangereuse pour l’économie.

Si les prix grimpent rapidement, ils deviennent moins prévisibles, ce qui est source d’incertitude.

Par ailleurs, une inflation élevée peut déboucher sur une forte hausse des salaires, ce qui réduit la compétitivité d’un pays.

Pourquoi une inflation trop basse représente-t-elle aussi un danger?

Si les prix diminuent durablement (on parle alors de déflation), les consommateurs sont tentés de repousser leurs achats puisqu’ils paieront moins demain.

De ce fait les entreprises, soucieuses d’écouler leurs stocks, diminuent leurs prix, réduisent leurs marges bénéficiaires et, à terme, leur capacité à investir, ce qui au final pèse sur l’emploi et la consommation des ménages.

Un cercle vicieux s’installe, dont il est très difficile de s’extraire.

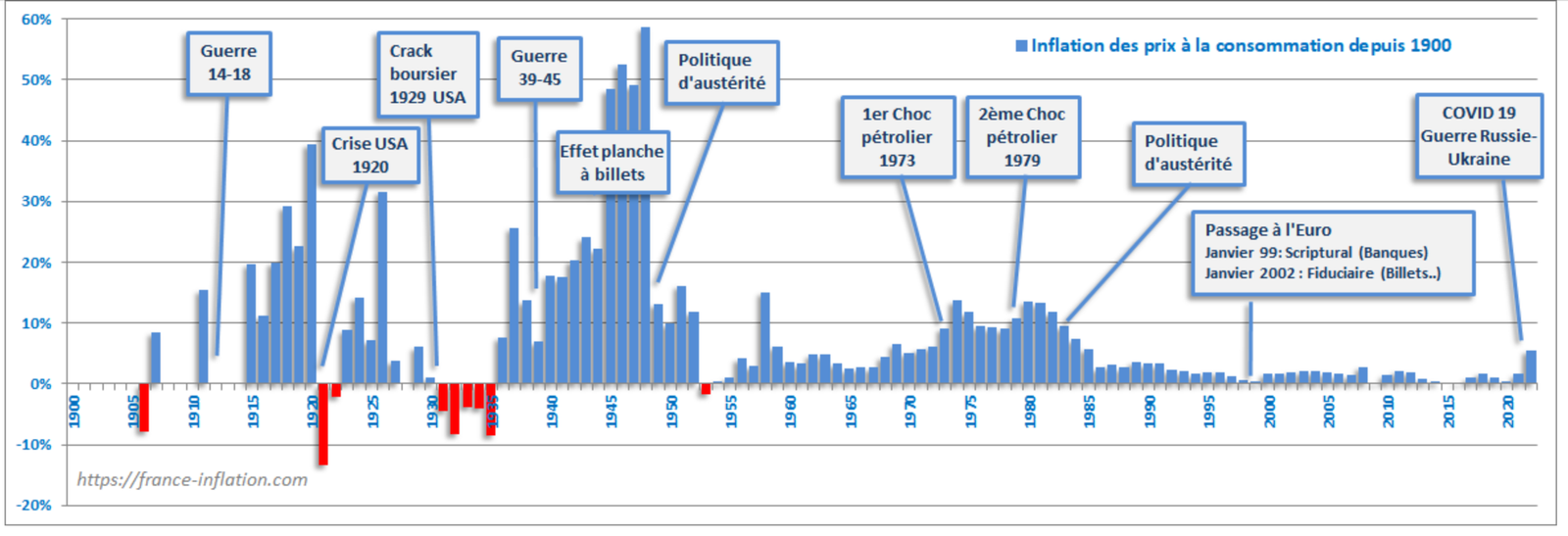

Historique de l’inflation à long terme

Historique de l’inflation (source France-Inflation)

L’inflation a connu des variations très importantes dans le cours de l’histoire.

Les guerres, les chocs pétroliers, les politiques monétaires ont influencé terriblement les taux.

Cependant entre 2000 et 2020, on peut estimer que les choses ont été sous contrôle, avec un taux moyen de l’ordre de moins de 2%.

Source: france-inflation.com

La première cause réside dans le coût de l’énergie. Depuis 2013 l’energie ne contribuait plus à l’inflation et la faisait même baisser ces dernières années.

En deuxième cause, mais dans une mesure moindre, on retrouve les produits alimentaires.

Pourquoi l’inflation a-t-elle augmenté en 2021-2024?

| Année | 🇫🇷 France | 🇪🇺 Zone Euro |

|---|---|---|

| 2018 | 1,8 % | 1,7 % |

| 2019 | 1,1 % | 1,2 % |

| 2020 | 0,5 % | 0,3 % |

| 2021 | 1,6 % | 2,6 % |

| 2022 | 5,2 % | 10,6 % |

| 2023 | 4,9 % | 2,4 % |

Source: france-inflation.com

Ce retour de l’inflation est principalement dû à l’augmentation du prix de l’énergie, dont le cours du pétrole est l’indicateur représentatif, et des prix de l’alimentation.

L’Institut National de la Statistique estime toutefois que sans le bouclier tarifaire sur le gaz et l’électricité et la remise carburants mis en place par le gouvernement, l’inflation en France aurait dépassé les 7%, comme c’est le cas dans les autre pays européens.

Le bouclier tarifaire du gouvernement français a donc été très efficace, bien plus que les autres mesures que d’autres pays ont prises, comme une baisse de la TVA.

La demande pour toute une série de biens (y compris les matières premières) a augmenté également fortement, ce qui a entraîné une hausse des prix.

Les entreprises ont été nombreuses aussi à encore connaître des problèmes d’approvisionnement, ce qui a fait grimper leurs coûts. Et ceux-ci sont répercutés sur les clients.

Finalement, cela a entraîné également une inflation des salaires.

Lutter contre l’inflation en augmentant les taux d’intérêt: comment ça marche?

En augmentant les taux d’intérêt, les banques centrales tentent de réduire la demande – demande de consommation et demande d’investissement.

Après tout, si le taux d’intérêt augmente, le crédit devient plus cher et donc moins attractif.

La hausse des taux d’intérêt est donc une tentative de réduire la demande pour maîtriser la hausse des prix.

Prendre soin de sa vieillesse

Que faire si vous ne voulez pas perdre votre épargne de retraite à cause de l’inflation?

Si vous voulez obtenir un rendement et que vous voulez battre l’inflation, alors vous ne devriez vraiment pas envisager un compte d’épargne aujourd’hui. Au contraire, vous savez que vous ne pourrez jamais surmonter les conséquences futures de l’inflation.

Il faut alors chercher quelque chose qui comporte plus de risques, mais qui rapporte aussi plus.

Aujourd’hui, on arrive rapidement à tout ce qui a trait aux actions.

Si vous regardez cela à long terme, vous pourrez prendre ce risque, sachant très bien que vous perdez un peu de pouvoir d’achat année après année si vous laissez votre argent sur un compte d’épargne.

Vous voulez protéger votre capital? Investissez!

Pour rendre votre portefeuille étanche à la croissance des coûts, une seule solution donc: quittez vos pantoufles et investissez!

Tout en acceptant bien sûr que cela s’accompagne d’une dose d’incertitudes quant à la sécurité de votre capital et quant à son rendement.

Et en étant conscient que vos choix d’investissements risquent bien de vous bloquer pendant plusieurs années.

Attention cependant: soyez sélectif, n’achetez pas tout!

Car en plus de la protection contre l’inflation, nombre d’autres facteurs jouent un rôle pour déterminer si un investissement est ou non intéressant.

Une des questions fondamentales est l’estimation de l’inflation pour le futur

La grosse question concernant la croissance des coûts est l’estimation qu’on en fait pour le futur:

Comment l’inflation influe-t’elle sur le montant d’argent

dont j’ai besoin pour la retraite?

Les banquiers, les écononomistes, les programmes de simulation essaieront de vous répondre.

Mais malheureusement, cachées derrière la façade scientifique des ordinateurs et des mathématiques, il n’y a que de très grandes inconnues.

La question ne peut être résolue avec certitude, mais vous avez cependant besoin de recevoir une réponse précise ou votre estimation du montant dont vous avez besoin pour prendre votre retraite sera erronée.

En réalité, vous ne pouvez pas savoir combien de temps vous allez vivre, ce que la croissance des coûts sera, ce que le gouvernement va faire avec la sécurité sociale, ou ce qui va arriver aux marchés d’investissement dans 30 ans.

Personne ne sait même ce qui va se passer l’année prochaine, pour ne pas dire dans 30 ans, car l’avenir est inconnaissable.

Changez juste quelque pourcents dans votre estimation, et le montant que vous devez épargner pour la retraite changera considérablement, parfois jusqu’à deux ou trois fois votre estimation initiale.

Pensez-y une minute, car ce n’est pas un petit problème.

Par exemple, les calculatrices de retraite exigent des réponses précises à certaines questions, notamment celle de votre estimation de l’inflation future, afin de vous fournir des économies précises et les objectifs de dépenses pour la retraite.

Pourtant, aucune de ces questions ne peut être répondue avec précision.

Clairement, il y a un problème fondamental avec tout le processus.

La réalité de la planification de la retraite n’est pas la science que vous aimeriez qu’elle soit. Les conseillers financiers fournissent à leurs clients des projections de retraite simples à comprendre, remplies de pages de prévisions pro forma détaillées.

Malheureusement, ces plans ne sont pas précis. Ils ne peuvent pas l’être. C’est impossible.

-Découvrez pourquoi la règle des 4 % est morte et comment les 3 règles de Luc Brialy garantissent votre sécurité financière.

-Le seul modèle qui s’appuie sur vos flux réels, pas sur des hypothèses.

-La méthode simple pour éliminer la peur de manquer d'argent et vivre une retraite sereine.

La retraite anticipée: arrêter de travailler à 50 ans

Découvrez comment arrêter de travailler à 50 ans : capital nécessaire, risques, revenus passifs, espérance de vie et plan d’action pour une retraite anticipée sereine.

La règle des 4% est morte. Vive les 5% !

La règle des 4% est dépassée? Découvrez pourquoi son inventeur Bill Bengen propose désormais 5%, et comment adapter votre retraits pour une retraite sereine.

La règle des 4%: ce que vous pourriez dépenser à la retraite

Découvrez les limites de la règle des 4% et la Méthode Brialy pour bâtir une retraite sereine, basée sur vos flux réels et non sur des hypothèses fragiles.

Vos commentaires

Seront refusés les commentaires anonymes, insultants, contenant du spam, de fausses adresses email, des liens vers des sites commerciaux ou n’ayant rien à voir avec le sujet. Restez poli et lisez l’article dans sa totalité avant de vous lancer dans des critiques qui le plus souvent sont rencontrées un peu loin.

merci pour tout ce que vous faites!

Bonjour,

Sur vos conseils, j’ai acquis des ETF Amundi PEA SP500 et MSCI World auprès de Boursorama. Que se passe-t-il si un krach survient et que la banque intermédiaire Boursorama disparaît ? Est-ce que je perd tout ? Grand merci pour vos leçons éclairantes.

Boursorama n’est que votre courtier, vos ETF continuent à vous appartenir. C’est une des meilleures raisons pour investir en bourse, car vos actions vous appartiennent, krach de la banque ou pas.

Que pensez vous des ETF crypto monnaies ? Merci

Si vous désirez investir en crypto (je dis bien si), c’est la SEULE façon simple, efficace et sans soucis de le faire.